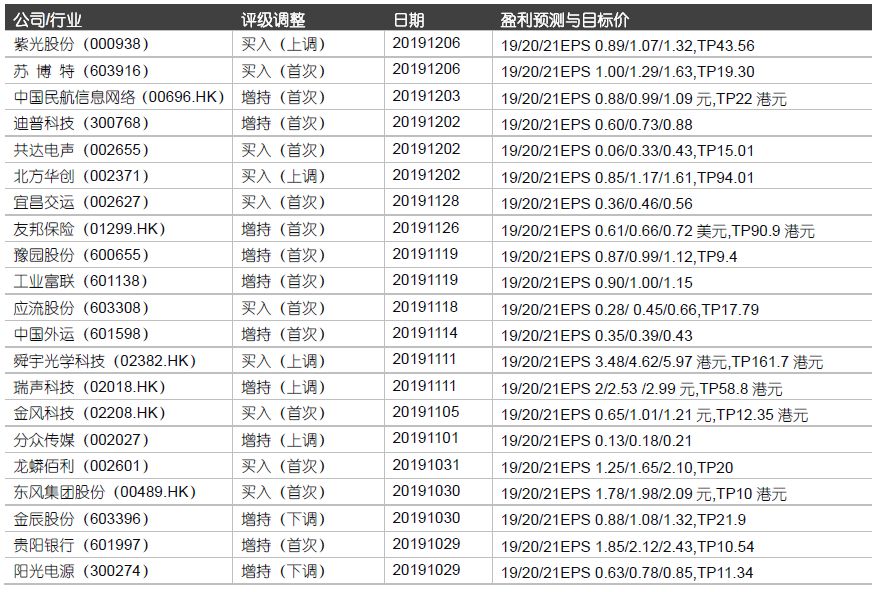

>>>�ص��Ƽ�<<<

���������֤ȯ��ϯ����ѧ��

S1010510120003

��ۣ�ͨ���ٴ������¸ߣ���ҵƷͨ��ѹ������������11��������ݵ���

11��CPIͬ������4.5%����Ȼ�����ߵͣ�����������ʳƷ�۸��ٴ��¸ߡ���ʳƷ�۸�ͺ���ͨ�ͼ������ԣ��ṹ��ͨ�������ֲ��䡣��ά��ͨ�ߵ�������1���ȵ��жϣ�����������2�����ٶȿ����ʿ��ɿռ䡣��ҵƷ�۸�ͬ�ȸ�����������խ��δ������������˺�ת���ʹ��ҵ����棬��ҵƷͨ��ѹ���������⡣

��ۣ������滹������С����ů���������������� ��11�½������ݵ���

11��ȫ�������Ŵ�1.39����Ԫ����������1.75����Ԫ����������10.7%��M2ͬ������8.2%�������Ŵ������Գ��г�Ԥ�ڣ������������³���ǰհ�жϡ�������Ϊ��ҵ�г��ڴ����������������ͨ������δ��һ��ʱ�����ں��Ŵ������������������֡����������֧�ţ�����������������

Ф�쳣�����֤ȯ����ҵ��ϯ����ʦ

S1010510120057

���У��������µ��ȣ�11�½������ݵ���

11�����ڱ����Ը����г�Ԥ�ڣ���ӳ�����������ߵ����������Ч�ԣ������������ĺ����������ȷ���������ų����ں��ⷶΧ��

�������أ���۾������ٴ���»��������ʲ�������Ԥ�ڶ�

����������֤ȯ���ڲ�ҵ��ϯ����ʦ

S1010515020001

��ɫ����Ϊ��ȷ�Ĺ�Ӧ���ǽ�����ͭ������

TC/RC������۸�ʮ�����״�ͬ����λ���У�����ͭұ����ҵ����ʵ���Կ��𣬼�֮����Ʒ�����汥�Ͷ��ڿ����ʵ�ѹ�ƣ����ھ�ͭȱ�ڽ�����Ŀǰͭ������ƫ��λ�ã�һ�������Ŷ����ӣ��Ͻ���������ͭ�����С�ά����ҵ��ǿ�ڴ��С������������Ƽ�����ͭҵ����ע�����Դ��H�����Ͻ��ҵ��

�������أ�����ó��Ħ���Ӿ磬�������Ѳ���Ԥ�ڣ����ܼ�������Ԥ�ڡ�

���Σ�����֤ȯ������ҵ��ϯ����ʦ

S1010517080003

����&�²��ϣ�COC/COP��ѧ���ϣ���ע��ѧ��չ�����Ĺ�����ѧ����Ͷ�ʻ���

���ڿ��ù�ѧ�����Լ��ڲ��Ϲ����������¹�����ҵʵ�ֹؼ���ѧ���ϴ�0��1��ͻ�ƴ�����Ͷ�ʻ��ᡣ�Ƽ�˴���ѧ�������ע�Ѿ���������ѧ���ϵİ��������Լ��Ѿ����е��Ӳ����г��������ʲ�����ҵ��Ƽ��������ء����عɷݵȡ�

�������أ����γ������ԣ�3DSensing/������������ģ��ë�������У�COPĤ��TACĤ��ȡ������Ԥ�ڡ�

�����عɣ�688036����

�����ֻ�֮����ǿ���ݡ�������

����Ϊ�����ֻ�֮����������ӡ�ȵ����������г�����˾�ڲ�Ʒ�����ۡ���Ӫ��ά����ȱ��ػ���������ǿ�������ݡ����������г��ֻ����ʳ����������¿��ص����г��ݶ����У����ӹ��ܻ������ܻ�ת�������ľ������������ǿ��ù�˾ҵ�����١����⣬������������õ�������������δ�����������ռ䡣�״θ��Ǹ��衰���롱������

�������أ����ʲ������´��Ǿ�������ʧ�ķ��գ�����Ʒ�Ƴ������������г��ֻ���ҵ�����Ӿ�ķ��գ��ƶ�������ҵ��Ԥ�ڴ�����ֵ���з��յȡ�

�¿��������֤ȯ�����ҵ��ϯ����ʦ

S1010512070001

���������ƣ��ƽ�������Ψר����

�����ǡ��Դ��������Ļƽ����������Ǹ�����С����������ȥ10��ɼ��Ƿ�11���ĺ���ԭ��1���з��������ܲ�Ʒ����������2���ƶ�ȫ���Ƴɳ��컨�壻3��רע���Ʋ���������Ӫ������������ҵ�����ƽ��������ҵ�������ƿ��ٳɳ����״θ��Ǹ�����ҵ��ǿ�ڴ��С����������Ƽ��ص��ע����������������ɷݡ��Ʋ��

�������أ�ȫ������������������Ԥ�ڣ���ҵ�����Ӿ磻��Ʒ��������Ԥ�ڣ�ȫ��ҵ����չ����Ԥ�ڣ�����ҵ��Ӫ����Ԥ�ڡ�

ѦԵ������֤ȯʳƷ������ҵ��ϯ����ʦ

S1010514080007

����ę́��600519����

������ǰ������ƽ���л�ӭ����

��˾��ǰ����������Чƥ���������������Ƽ۸ᶨ�ƽ�������չ��δ��2�꣬��˾�߱��Ƚ��������������DZ������ά���Ƚ������������ʲ���ֵ�ԣ��ɿ���������ά�֡����롱������

�������أ��߶˾ƾ�������Ԥ�ڣ�����ƿ����

����������֤ȯ��ϯFICC����ʦ

S1010517100001

���գ����ӽǿ�ծ������ծ������Σ�

����ծ�г����ڳ���������Ҫ�仯�������Ǵμ���ҵ����ծ��ʼ���ӣ���Ҫ������ծ����¹�ִ�������йأ��������������ծ�������³��������У���С���в����ʱ������ؿ�������Ʒ������������У����Դ��ڽϸߵ���ʷ��λ�����м������ֵĿռ䣬����Ӧ���赽�ڸ߷��µĴ������ա�

�������أ��г��ʽ�������ս������÷ֲ�������ʽ����������������ѶȼӴ�ȡ�

���գ����л���Ҫ����������

������Ƕ�12��6�����ξֻ���ĵ�����ծ������ϵ��20191209-�����ξֻ��������Ҫ�㡿������������µ�����ȡ��2020���ҹ���������ɷ��������ش���ա�����ƶ����Ⱦ�������������ѹ������˻���������������ߵ����������Ϊ����������ݻ�������Ҫ�ֶΡ�

���ƣ�����֤ȯ�ҵ���ҵ��ϯ����ʦ

S1010518080005

�ҵ��11�´�٣��յ�������������

�ҵ���ҵ���������Ƚ�����ȷ���Խϸߣ��ж��ڿ�������Ӱ�����������������������ǵز����������+����ѹ�����ƣ����硢�յ��Ȱ������ϴ�ϰ���ֵ��Ϊ���������������Խ�ǿ�Ĺ�˾��ֵ���ǵ����ص��Ƽ���1��ѹ���ߵ��ѹ�����Ӫ������ֵĺ����Ǽҡ��������������ļ��ţ�2������+��װ�����������Ļ��۹ɷݡ��ϰ������ŷ�������ȣ������ע���żҵ硣

�������أ�ԭ���ϼ۸����У��ز��������ϣ����ܻ�����Ԥ�ڡ�

�¿��������֤ȯ�����ҵ��ϯ����ʦ

S1010512070001

��������������ת�����ؿ��ٳ�Ԥ�ڣ�11����������

2019��11����������245.7������ͬ��-3.6%�������г�Ԥ�ڣ�����259.3������ͬ��+3.8%�����У����ó�����ͬ��-5.4%��ͬ�Ƚ�����խ0.4���ٷֵ㣻�ؿ�����ͬ��+13.8%���ٴγ�Ԥ�ڡ�

�������أ����ó����������ů����Ԥ�ڣ����ѹ���������ʵ����Ԥ�ڣ�����Դ�����ƹ㲻��Ԥ�ڡ�

>>>������ʾ<<<

?�ֳ����飺����֤ȯ��Ѱ����������������̳

ʱ�䣺2019��12��19-20��

�ص㣺���� ���ڽ����巹��

>>>��������<<<

ע�������������������漰�����ݾ���ѡ���Ѿ�����������֤ȯ�о����棨��ʾ������Ϊ���֤ȯ�о����淢����ʱ�䣩���������ܲο�֮��

>>>�����ص㱨��ع�<<<

���Ծ۽� 12-08���ʽ��ĵ��Լ۱���������

������� 12-08��2020�������г�Ͷ��չ����лĻţ��

���Ծ۽� 12-01��Ԥ��Ѱ�ף�è������

���Ծ۽� 11-10����������ʱ

���Ծ۽� 11-03��Ԥ�ڱ����ѹ������������¶ȼ���

���Ծ۽� 10-27���г��ڵȴ�ʲô��

������� 10-27����������ϢԤ�ڻ����

���Ծ۽� 10-21���¶ȼ���ֻ�ǽ���Ż�

������� 10-21���г��ײ��ڵġ����»�����

���Ծ۽� 10-13���¶ȼ�������

���Ծ۽� 10-08�����߾��������г�����

����֤ȯ�о�

�ṩ��ҵ��Ѷ�����������֪���£�

�㡰�Ķ�ԭ�ġ��˽����