一天暴跌90%,这样的案例不仅出现在一些港股老千股身上,近来也频频出现在一些“浓眉大眼”的港股通标的身上。

目前内地资金通过港股通累计已净买入超过1万亿港元,投资港股规模已十分庞大。一些港股通标的突然崩跌,令不少南下资金损失惨重。

近期多只港股通标的连续暴跌,让不少内地投资者对港股投资有了新的认识。

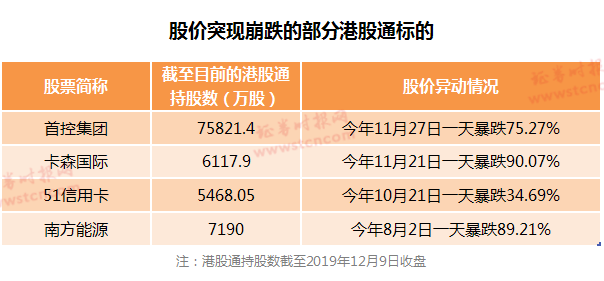

首控集团(1269.HK)便是一个鲜活的例子,在这股票身上,数亿港股通资金一天就损失过半。

首控集团2018年3月2日正式被纳入港股通标的,纳入初期表现平淡,此后遭遇资金爆炒,当年5月和6月两个月时间,公司股价一度翻倍。2018年6月1日,股价暴跌38.68%,不过当时港股通持有的首控集团股票仅93.2万股,不到总股本的1%,此番崩跌对内地港股通资金影响还不大。

不过,到了今年11月26日,港股通持有的首控集团股票已有2亿股左右。然而,11月27日,首控集团开盘不到半个小时就急泻逾70%,因跌速过快,该公司申请股票临时停牌。初略估算,当时约3.6亿元的南下港股通资金一天损失或超过2亿元。

首控集团的案例并非孤例,51信用卡(2051.HK)是近期另一个典型案例。

除上述案例外,港股通标的股价暴跌造成内地资金损失的案例还有很多,南方能源、卡森国际等都是类似情况。

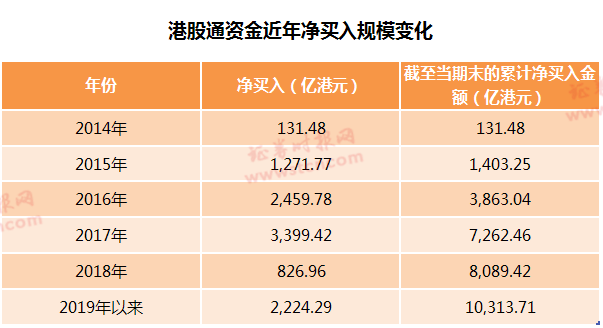

自内地和香港资本市场互联互通机制建立以后,港股通资金一直呈现净买入,其对港股市场的影响力总体呈稳步提升之势。

数据显示,2014年港股通净买入港股的金额为131.48亿港元,2015年上升至1,271.77亿港元,2016年和2017年进一步上升至2,459.78亿港元和3,399.42亿港元。2018年有所下滑,至826.96亿港元。2019年重拾升势,年初至今不到一年时间净买入金额已达2,224.29亿港元。自开通以来,港股通累计净买入资金已超过1万亿港元。

随着港股通资金的不断涌入,港股通占港股大市成交的占比不断提升,目前已能稳定地保持在港股总成交的一成以上,部分占比较高的交易日甚至能超过两成。

对于港股通等内资对香港市场的影响,光大新鸿基财富管理策略师温杰认为,有两点需要留意。一是内地投资者有其他渠道购买港股,特别是早前已存放于香港的资金,二是内资或集中投资于个别股份,令其对相关股份的影响显著增加。

总体来说,温杰认为,全球机构性投资者仍在港股占较主导地位,只是随着港股通顺利落实,内资的话语权将持续增加。温杰指出,2018年,中国内地取代英国成为港股外地投资者交易的最主要来源地,占外地投资者交易金额的28%及市场总成交金额的12%;美国名列第二,分别占23%、10%;英国则从第一位下滑至第三位,占比为17%、7%;欧洲大陆投资者的交易占比则降至10%。由此可见欧美投资者,特别是机构投资者仍占港股成交大多数。

对于内资在香港市场的资产配置,温杰认为,不会所有资金均流向股市,其他包括债券及保险亦为内资的投资重点,而他们的选择亦不只香港,但无论如何,随着内地资金持续流入,香港股市将日渐受内地投资者影响,包括投资风格及股份选择,未来中资将对部分股份取得较大的定价权。

中泰国际(香港)分析师Alvin对证券时报记者表示,现时港股通净流入持股市值占港股主板市值约3.2%,从体量上仍然较低,但是如果微观看个别股票,内资已足以对部分个股起到定价权。另一方面,现时港股通成交金额占每日大市成交约13-16%,对增加港股的成交额贡献明显,进一步提升港股的流动性,增加股市价格发现的功能。

他指出,内资对港股的影响力慢慢扩大,在TMT、消费、内银股更见他们活跃的足迹,内资较为熟悉国内市场,对提升企业估值,发掘企业的真实价值带来重要贡献。

耀才证券执行董事兼行政总裁许绎彬则认为,港股成交中,外资成交多以用作对冲或发行衍生产品为主,所以对市场没有太大的指标性;相反,自港股通开通后,投资者一直视北水为主要带动大市的泉源,所以影响是相当深远的。

在一些内地投资者看来,一些港股之所以会纳入港股通标的,一般是经过精挑细选,这个过程已为内地投资者屏蔽了很多风险。这种看法是否恰当呢?

对于闪崩的港股通标的,香港资深金融专家温天纳指出,其特点一般是股权集中度比较高,这些股票仅仅只是因为满足条件而被纳入港股通,但并不代表股票本身都是优质的,港股通个股质量参差不齐,因此内资在买入时要尽可能地从公司财务状况、基本面、管理层架构、公司管理水平、股权集中度等多个维度进行分析,避免踩雷。

对于目前的港股通标的,光大新鸿基财富管理策略师温杰指出,以目前沪港通为例,内地投资者可透过上交所会员买卖港交所上市个别股票(即港股通股票),包括恒生综合大型股指数(HSLI)及恒生综合中型股指数(HSMI)所有成份股,以及不在上述指数成份股内但有相关A股在上交所上市的所有H股。至于深港通,则加上市值不少于50亿港元的恒生综合小型股指数(HSSI)的成份股,以及港交所上市公司中同时有A股在深交所上市的所有H股。简单而言,50亿港元市值是重点,计划是纳入合资格股份供投资者选择,而分析个别企业基本因素的责任应在投资者身上。若交易所设置太多主观性因素,或影响两地互联的进程。

耀才证券执行董事兼行政总裁许绎彬表示,这些闪崩的港股通标的所对应的的公司基本以国内经营业务为主,公司的架构及经营模式亦是国内投资者较为熟悉,故此相信内资损失会较外资为严重。

温杰则对证券时报记者表示,相关股份下跌有不同原因,例如大股东被斩仓,或受沽空机构追击,而部分股份在大幅下挫后曾显著反弹,因而对投资者的影响会有显着差异。

至于是否内资损失较大,温杰认为,要视他们于个别股份的占比。比如对于大股东被斩仓的港股通标的,其股权或相对集中,普通投资者占比不多,所受的影响或相对较小。

温天纳则认为,内资投资者在买入一些题材股、概念股,或者名不见经传的港股通标的时,就应该对这些个股的闪崩有一个心理准备。他认为,内地投资者还是喜欢炒概念,五年后的盈利增长潜力常常一周内反应完,而港股若是5年的故事,需要一步一步讲,内地投资者的这种风格带到香港也会给港股带来很大的影响。

温天纳进一步指出,实际上内资对港股中小型板块的影响非常深,如果内资不参与中小型股票的买卖,这些个股基本都是全天无成交的,香港散户投资者并不多,而且经过高度的市场洗礼,他们对于老千股的态度更是避之如瘟疫。港股通标的很多都是内资股,这些民营企业在合规上面做的很不理想,包括他们的管理架构,风控等,都需要有很大的提升。

不过,在这其中,仍有一些不同看法。中泰国际(香港)分析师Alvin就相信内资踩雷只是个别事件。他从港股通的交易数据角度,指出港股通前20大持股主要是内银股、医药、TMT、汽车及消费等大型股为主。据此,他认为,南下资金主要的操盘目标还是有业绩支撑、有增长等基本面良好的企业。

为了避免在港股市场踩雷,中泰国际(香港)分析师Alvin认为,投资者可从基本面选股,包括公司业务状况,收入、盈利、现金流增长等去分析,对于缺乏业绩支撑,盈利波动甚至有亏损的股份要提高警觉。如果公司股价长时期脱离基本面上涨,更要特别小心。在港股,很多庄家把股票炒高,然后趁机给内资高位接盘的情况屡见不鲜。