���գ�ծȯ�г�������һ�����£�AAA�����ı��������Ź��棬���ܰ��ڶҸ���19����SCP002���ı������Ϣ�����Ǽ̻��ź�����ͶΥԼ����һ�������ծȯ������ΥԼ��

12��2�գ�����������˾���������ʽ���ţ���Ӧ��12��1��֧����Ϣ��"19����SCP002"��Ȼδ�ܰ���������Ϣ��

�����ŷ������Ž�����ij�����������У���ƽ����Ƹĸ����Ϣһ���������Ƽ��ܴ̼�������壬��2���ʽ�������

����ҽҩ������֤ȯ���й��߿ơ���������ͬ�ÿƼ���ͬ���ɷݡ��б����µȷ���ϵ���ɺ�У����ɷ�ʱ�߸ߡ���������ͷ�������Ϊ������ͬҲ���Ż�Ծ������

12��3�����磬���ߴӷ������ſعɹɶ������ʲ���Ӫ����˾���³Ʊ����ʲ���˾����Ϥ������������ڸ�У������ҵ���Ƹĸ����ز��𣬱����ʲ���˾Ŀǰ��Ϊ�������������ս��Ͷ����Ϊij��������

���ڷ�������У�����Ƹĸﱳ�������ŵ�������ʲô��У��ĸ�����Щ�ˣ����У���ƽ����Ƹĸ��ֽ�ӭ����Щ��ע�㣿

1

ծ����

��������������˾����ƣ�����12��2�գ���˾δ�ܰ���Լ�����������ʽ𣬡�19����SCP002�����ܰ���������Ϣ20.73��Ԫ���ѹ���ʵ����ΥԼ����19����SCP002�������ܶ�20��Ԫ������270�죬ծȯ����4.94%��

12��2�����䣬�������Ž���������������˾���峤�����õȼ���AAA�µ���A������չ��Ϊ���棻ͬʱ�µ���18����MTN001������18����MTN002������19����MTN001������19����MTN002�������õȼ�ΪA���µ���19����CP001�������õȼ�ΪA-2��

����12��2�գ��������Ż���δ����ծȯ23ֻ������ܼ�345.4��Ԫ������δ��һ���ڵ������Ϊ235.9��Ԫ������ѹ���ϴ�

��Ϣһ�������г��ֻţ���������������һֻ2020��4�·ݵ��ڵ�������Ϊ4.575%��ծȯ���۸��Ѿ���Ϊ74.5Ԫ�����������ʸߴ�96%����˼����˵����������������ֻծȯ����������4�·ݱ�����˳��֧����Ϣ������껯�����ʽ��ﵽ96%��ծȯ�г�һ��������ָ������ʣ�����˵����ֻծȯ�ķ���֮�ߡ�����ծȯΥԼǰһ�죬������������������Ȼ��ΪAAA����

2

�����

1986�꣬������ѧ�������ʽ�40��Ԫע������˷������ŵ�ǰ������������ѧ�����¼�����˾��������֮��Ϊ��ѡԺʿ�����ĺ�����Ϣ�����뼤�����ż�����1992��12�£�����������ʽ������1995�꣬��������ۣ�����˾�ڸ۹����У�1998�꣬�������������Լ����Ӳ������Ϊ��Ӫҵ��ķ����Ƽ���˾�������й�˾����ʵҵ�����ڴ����Ϊ�ù�˾�ĵ�һ��ɶ���

������У��ĸ���˳���2002�걱����ѧ���������ʲ���Ӫ����˾ȫ�ʿع��Ѿ����뾭Ӫ���Ƶķ������š�2003�꣬���������ٴν��и��ƣ����ƺ��ʲ����з�������35%�Ĺ�Ȩ�������뱱�����ɶ����������ڿ�¡���ҡ�ս��Ͷ���ߡ����ֱ�ֹ�30%��18%�Լ�17%������Ϣ�����Ѽ���һ���ж���Ϊ�������ɶ��ɶ����������ڿ�¡��ʵ�ʿ����ˣ���ͨ������չ������˱�������

2005�꣬�ɶ����������ڿ�¡�����ʲ�ת��35%�Ĺ�Ȩ�����˱�����ѧһ�����з�������70%�Ĺ�Ȩ�������ݲɷã�������ת�õ�35%��ȨϵΪ֧�ֱ���ɹ��ѹض����֣�������������Ʊ���Ҳָ�������Ѷ�����ʲ����Ÿù�Ȩ��2019�꣬�����ʲ���˾�߷���������2004��ĸ�����Ч����������100%��ȨӦ�黹�����ʲ���˾���У�������ԭ������Ĺ�Ȩ֮����������

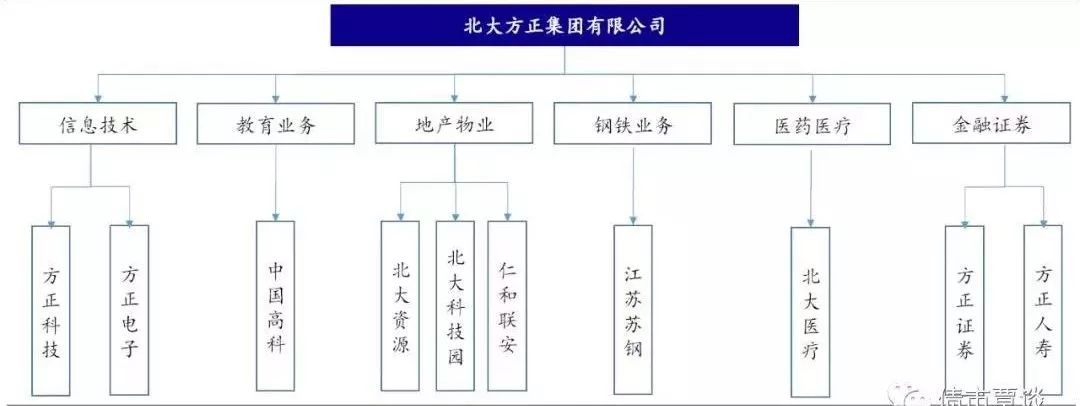

�������Ź�Ȩʾ��ͼ

����������Ϊһ��У�������ҵ��������ҵ������ӣ�������Ϣ������ҽ��ҽҩ��������֤ȯ���������������ޡ����ز���ҵ�ȶ����ҵ��������17���ӹ�˾�й���6�����й�˾���ֱ�Ϊ�����Ƽ��������عɡ�����֤ȯ��������Դ������ҽҩ�Լ��й��߿ơ����У���Ϣ������鹫˾���������Ƽ����������ӣ�������鹫˾Ϊ�й��߿ƣ��ز���ҵ������������Դ������Ƽ��Լ��ʺ������ȣ�����ҵ��˾Ϊ�����ո֣�ҽҩҽ�ƹ�˾Ϊ����ҽ�Ƽ��ţ����ڰ�鹫˾��������֤ȯ�ͷ������١�

�������Ÿ�ҵ����

�������Ÿ�ҵ����

3

ģʽ��

����21����������У�������ģʽ������������⡣

��2017�꣬ʮ�˽������ʮ����Ѳ���У�14���йܸ�У���棬13������ָ����У����ҵ�����⡣���籱����ѧ��ָУ����ҵ�������ң�ͬ�ô�ѧ���㽭��ѧ�ȱ�ָУ����ҵ������մ���Щ������У���У��û�г�Ϊ�κ�һ���������ͷ��

��ʵ�ϣ��ڹ�ȥ��ʮ���꣬���Ź����Ŀ��ţ����ǵ�����ʱ���Ծ���������͵Ĵ�ҵ��Ŀ������ÿһ�������д����Ĺ�˾�ھ������ڼ��ҵľ����£���Щ��˾��Ҫ�����Լ�Ѹ�ٽ�������Ϊ���ʺϻ�������ҵ��Ҫ��Ȼ��ֻ�ܵ��ա���Щ��ҵ���۴ӹ��������ʡ���֯�ܹ���н�꼤���ȸ������棬�������㹻�á�

������У�������й��ҵ�֧�֣�ÿ�����д�ʵľ��Ѳ�����û������ѹ����������Ȼ��û�иĸ�Ķ������ڹ�ȥʮ���꣬У�����ϲ�Ȩ�����������¹�ϵ���ࡢ�Ƽ�ת�������⣬һ����û�н����

��ѧУ��������Ԥ֮�£���ҵ������г��ı仯Ѹ���������ߣ������ص��ǣ�ѧУ��Ԥ���࣬�dz����׳���Ȩ��Ѱ���������������ܡ����������µķ����Ƽ��������ͷ����˸������̹�˾�Ʋ��ij��š�

2001����2004�꣬ʱ�α��������³�κ�¡�ʱ��ִ���ܲ����ѡ�ʱ�θ��ܲ��������ڱ������ĸ��ƹ����У���������2002��12��31�յľ��ʲ����ֵ��20.69��Ԫ����ң�����ֻ��8029��Ԫ����ҡ�

����������ְ��֮�㣬�Ƿ���ȡ�����Ƽ����ʽ�����֧�����ǷǷ���ȡ������Ȩ���ת�ÿҲ�����÷����Լ���Ǯ�������������Ƽ���

4

ҵ���ҵ�

������˻��ң���������ҵ����Ȼ�ͺò�������ȥ�ˡ�

���������ŵĸܸ���һֱ�ܸߣ���˾��ȥ3����ʲ���ծ�ʶ�ά����80%���ϣ������������ף��������ŵ����ʲ�Լ3700��Ԫ�����ܸ�ծ��3000��Ԫ�����ҵ���ѹ�����ء�

ͬʱ���ӹ�˾Ҳ����ծ����գ���˾Ϊ�䵣���ϴ����緽���Ƽ���ծ��Ϊ74.90%��������ԴΪ93.13%������ҽҩΪ47.71%������ҵ�ھ����ڽϸ�ˮƽ������������£����Ź�˾���ӹ�˾�ĵ���������WIND�ھ������ڵ���Ϊ330.83��Ԫ��ռ���ʲ���50.52%�����Ӷ��ⵣ����7.02��Ԫ���������˶Թ�˾�ֽ�����ѹ������˾��������Ҳ���ݺ��ӡ�

���⣬�����Ǿ��ʲ������ʻ��������ʣ�������Ͷ�������⡣��Ҳ�Ǻܶ�У�����״��������ҵ�����ṹ�������������¾�ӪЧ�ʵ��£���Ȼ������У�Ĺ��������ʵ��ռ���Ź��ҵ���Դ��

��ˣ�У��ĸ������ڱ��С�2018������������Ժ�칫���䷢�˹���У��ĸ��42���ģ���������һЩ��Ӫ�Ƚϲ��У����Ӫ�����ԣ����Ǻ�У���о��������ٵ���ҵ��������ѹ������������������𣬷����г��Ĺ��ɡ�

5

ӭ���ĸ�

2018��5�£�����ȫ����ĸ�ίԱ��ڶ��λ�������ͨ���ˡ��ߵ�ѧУ������ҵ���Ƹĸ��ָ���������Ҫ��Ը�У������ҵ����ȫ�������淶�������Ȩ�����ι�ϵ������ʵʩ�ĸ﹤����

�˺�����һ���������ָ���£�ȫ����УУ����ҵ���Ƹĸ﹤�������ݱ��չ������ý�岻��ȫͳ�ƣ�����10��16�գ�����ɿ���Ȩ�ĸ�������ĸﲽ���ĸ�У����ɶ��17�ң���һ���Ե㵥λ���ڽ����ǰ���������Ӧ��˾�Ĺ��ʹ�Ȩ�ĸ

���˽⣬����У����ҵ����ȫ��У�����Ƹĸ�ĵ�һ���Ե㵥λ�����ڣ���ˣ��������ŵ����Ƹĸ﹤��Ŀǰ���ڳﻮ�����С����ڷ����������й�����У����ҵ���������ŵ����Ƹĸ﹤�������г���ע��

��֪����ʿ���ܣ����ڷ�����������ӵ��6�����й�˾���ټ�����IT��ҽ�ơ���ҵ���ڵȺ���ҵ���ڳ�����ҵ����һ�������ƣ���ǰ���ж������������ͷ���������ĺ������ˣ����ʲ���˾�׳������֦����ǰ���г��ͷ����������ս������ս�Ժ��������ж��ְ汾�Ĵ���......

�������롶�ߵ�ѧУ������ҵ���Ƹĸ��ָ���������У�����Ƹĸ﹤���������ڴٽ���У���о�����ѧ��ʵ���ں�ʽ��չ�������ݽ������칫�����������칫�����ߵ�ѧУ������ҵ���Ƹĸ����߽������У�����Ƹĸ�����ƶ���У������ҵ�����淶��������Ч����ʮ����Ҫ�����塣

������������������Ķ�ȫ�ı�����

������������������Ķ�ȫ�ı�����