泊松分布

-

定义:一种离散型分布,是二项分布的泊松近似

设随机变量X所有可能取的值为0,1,…,且概率分布为:

P ( X = k ) = e ? λ λ k k ! , k = 0 , 1 , 2 , . . . . P(X=k)=e^{-\lambda}\frac{\lambda^k}{k!}, \quad k=0,1,2,.... P(X=k)=e?λk!λk?,k=0,1,2,....

其中 λ > 0 \lambda>0 λ>0是常数,且 λ = n p \lambda=np λ=np则称X服从参数为 λ \lambda λ的泊松分布,记作 X X X~ P ( λ ) P(\lambda) P(λ)

-

稀有事件:每次试验中出现概率很小的事件

-

由泊松定理知,n重贝努里试验中稀有事件出现的次数近似低服从泊松分布

-

泊松分布产生的一般条件

-

随机事件流:随机时刻相继出现的事件所形成的序列

-

泊松事件流:具有平稳性、无后效性、普通型的事件流

- 平稳性:在任意时间区间内,事件发生k次( k ≥ 0 k\geq 0 k≥0)的概率只依赖于区间长度而与区间端点无关。

- 无后效性:在不相重叠的时间段内,事件的发生是相互独立的。

- 普通性:如果时间区间充分小,事件出现两次或两次以上的概率可忽略不计

e.g 某机场降落的飞机数,某电话交换台收到的电话呼叫数

-

泊松事件流强度 λ \lambda λ:在任意时间间隔(0,t)内,事件(如交通事故)出现的次数服从参数为 λ \lambda λ

-

7.正态分布

-

定义:是一种连续型分布,是二项概率的一个近似公式,又称高斯分布

若随机变量X的概率密度为

f ( x ) = 1 σ 2 π e x p ( ? ( x ? μ ) 2 2 σ 2 ) , ? ∞ < x < ∞ f(x)=\frac{1}{\sigma\sqrt {2\pi}}exp(-\frac{(x-\mu)^2}{2\sigma^2}), \quad -\infty<x<\infty f(x)=σ2π?1?exp(?2σ2(x?μ)2?),?∞<x<∞

其中 μ \mu μ和 σ 2 \sigma^2 σ2都是常数, μ \mu μ任意, σ > 0 \sigma>0 σ>0,则称X服从参数为 μ \mu μ和 σ 2 \sigma^2 σ2的正态分布,记作 X X X~ N ( μ , σ 2 ) N(\mu,\sigma^2) N(μ,σ2),f(x)所确定的曲线叫作正态曲线。正态分布由它的两个参数 μ \mu μ和 σ \sigma σ唯一确定,当 μ \mu μ和 σ \sigma σ不同时,是不同的正态分布

-

正态分布 N ( μ , σ 2 ) N(\mu,\sigma^2) N(μ,σ2)的图形特点

μ \mu μ决定了图形的中心位置

σ \sigma σ决定了图形中锋的陡峭程度

-

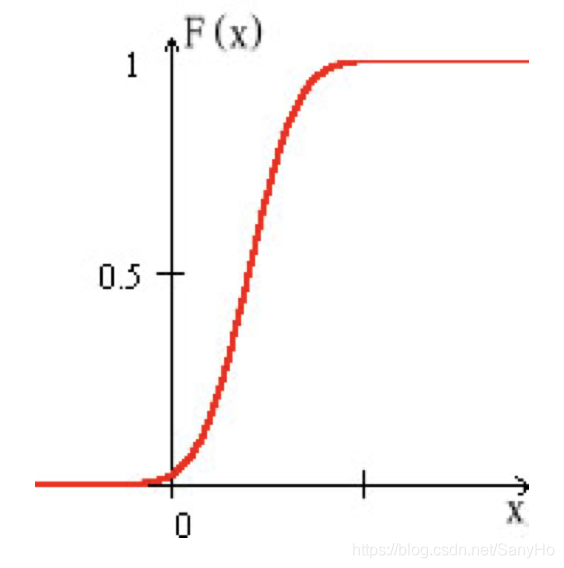

若 X X X~ N ( μ , σ 2 ) N(\mu,\sigma^2) N(μ,σ2),X的分布函数是

F ( x ) = 1 σ 2 π ∫ ? ∞ x e x p ( ? ( t ? μ ) 2 2 σ 2 d t ) , ? ∞ < x < ∞ F(x)=\frac{1}{\sigma \sqrt{2\pi}}\int_{-\infty}^xexp(-\frac{(t-\mu)^2}{2\sigma^2}dt),\quad -\infty<x<\infty F(x)=σ2π?1?∫?∞x?exp(?2σ2(t?μ)2?dt),?∞<x<∞ -

标准正态分布: μ = 0 \mu=0 μ=0, σ = 1 \sigma=1 σ=1的正态分布

概率密度函数:

ψ ( x ) = 1 2 π e x p ( ? x 2 2 ) , ? ∞ < x < ∞ \psi (x)=\frac{1}{\sqrt{2\pi}}exp(-\frac{x^2}{2}), \quad -\infty<x<\infty ψ(x)=2π?1?exp(?2x2?),?∞<x<∞

分布函数:

? ( x ) = 1 2 π ∫ ? ∞ x e x p ( ? t 2 2 ) d t \phi(x)=\frac{1}{\sqrt{2\pi}}\int_{-\infty}^xexp(-\frac{t^2}{2})dt ?(x)=2π?1?∫?∞x?exp(?2t2?)dt

-

任何一个一般的正态分布都可以通过线性变换转化为标准正态分布

定理:设 X X X ~ N ( μ , σ 2 ) N(\mu,\sigma^2) N(μ,σ2),则 Y = X ? μ σ Y=\frac{X-\mu}{\sigma} Y=σX?μ?~ N ( 0 , 1 ) N(0,1) N(0,1)

因此只需将标准正态分布的分布函数制成表,就可以解决一般正态分布的概率计算问题