>>>�ص��Ƽ�<<<

���ྰ������֤ȯA�ɲ�����ϯ����ʦ

S1010512050004

���Ծ۽����ʽ��ĵ��Լ۱���������

�����г�������ҪԴ��Ԥ�ڷ����µ��ʽ��ģ�����PMI��Ԥ�����������ʽ𡰷��������Լ����������������롣ǰ����������������Ԥ��֧�ţ���Ԥ�ƽ������߶�������Ȼ���ֶ������������������Ĺؼ�ʱ���ٽ�����ȷ��������ѹ���£��ϻ��ܵ����ƣ��ٿ��ǻ��������š�ѹ��������1�½���߷壬Ԥ���ʽ��ĵ��Լ۱Ƚ��������ͣ��г����Խ����������������è����������������õ�ֵƷ�֡�

�������أ��������ķ�����11�¹���ʵ�徭��������������Ԥ�ڡ�

������⣬�Ķ�ԭ��

���������֤ȯ��ϯ����ѧ��

S1010510120003

��ۣ������������Ŀ�겻��ҡ��2019��12���������ξֻ��龫��ѧϰ

2019��12���й��������ξ��ٿ����顣����ָ����2020����ȫ�潡��С�����͡�ʮ���塯�滮�չ�֮�ꡱ��ͬʱ������ս�Ĺؼ�֮�꣬��˾�������������2020���ʤ֮��������Ҫ�������ڵ������߽����������������轫��Ϊ����������Ҫץ�֣��ĸ↑������Ҳ������Ӵ�Ԥ�����꾭�ý�ʵ��6%��������

����������֤ȯ��ϯFICC����ʦ

S1010517100001

���գ�������������µ�����ȡ�����ξֻ��������Ҫ��

���λ������7�»���仯����������Ϊ��ǰ�ľ����������������ߵĺ������䣬���������������������ǣ������Ⱥͽ���Ҳ��ƫ�ȡ�����Ԥ������ʮ����滮��С����ᡢ����ս�����ѹ��������ǿ�̼��Ŀ����Բ��ߣ����������п��ɱ�Ҫ�������Ͽ��ܻ������ڽṹ�ԵĻ������ߡ��������ߺͲ�ҵ���ߵȵ�Э����ϡ�

�������أ��г������Գ��ִ����������۾��ò���Ԥ�ڣ��������ʴ�����������ɹɼ۳�Ԥ�ڲ�����

���������֤ȯ��ϯ����ѧ��

S1010510120003

��ۣ��ͻ�����������С�����ƴ����������ٻ�����11�½��������ݵ���

11�½����ܵ��ͻ���������С�����Ƽ��й�����ũ��Ʒ�ɹ�������Ӱ����ִ��������ʵ����������������Ȼ�ܵ�����ͼ�˰�����۳��������������������������ǻ���ЧӦ����ó��������������Ԥ�����������ξֻ����ᵽ�ġ�ȷ��ȫ�潨��С�����͡�ʮ���塯�滮Բ���չ١��͡����־��������ں������䡱������Ŀ���£�����������ʵʩ�����ƹ�������һ���������������

�����ޣ�����֤ȯ���������ϯ����ʦ

S1010515110003

������ԣ�2020�������г�Ͷ��չ����лĻţ��

չ��2020�꣬�����ж���ҵӯ�������������ɳ���8-10%�ĵ�������ծ���������������ͻ����ö̶˹�ծ�����ճ��ˣ�����ԪҲ�����������������߷��棬Ԥ���������Խ�ά�ֿ��ɻ������ں���PCE���ٽӽ��������ﵽ2.5%��ǰ������������Ϣ���ڣ����꽫����������������������ṹ�����⡣

�������أ�1����������Ҫó���Ħ�����������2��ȫ�����л��ҿ��ɵ���Ԥ�ڣ�3�������������ѳ��ִ���»���4�����ɹ�˾�ع������½���

������⣬�Ķ�ԭ��

��Ӣ��������֤ȯ�Ƽ���ҵ��ϯ����ʦ

S1010510120041

ǰհ�����������ʲ���ȫ��Ƚ��о�

����������ҵ��ҵģʽ���죬��ҵ�ͻ���ϵ���ֽ����볤�ڽ�Ϊ�ȶ������ϳ����ʽ�����ƫ�ã���������������Ҫ�����ʲ�֮һ��ȫ�������ʲ��ں���ҵ���������Ϊ���ƣ�����ģʽΪ��Ҫ���죬�й��������óɱ��ӳɶ��ۣ����ڷݶ�ռ�Ƚ�97%�����������ʲ���ֵ�ɲ���EV/EBITDA��P/AFFO����Թ�ֵ��ʽ����ֵˮƽ�ܳɳ��ԡ�����ˮƽ����ҵ������ʽ������Ӱ�졣Դ�ڻ����Ȳ�����죬���ڵ��������ʲ���ֵ�˸���ο����ɱ���ҵ������ŷ���г���

�������أ�����5G���罨�費��Ԥ�ڡ�3G��������������գ������������۸�����µ����գ��й����š��й���ͨ����ͽ����Ȼ������գ����ں�۾����������г�Ԥ�ڷ��գ���˾�������ٷŻ�����Ϣ�ʸ��Ʋ����г�Ԥ�ڷ��յȡ�

����������֤ȯ������ҵ��ϯ����ʦ

S1010513110001

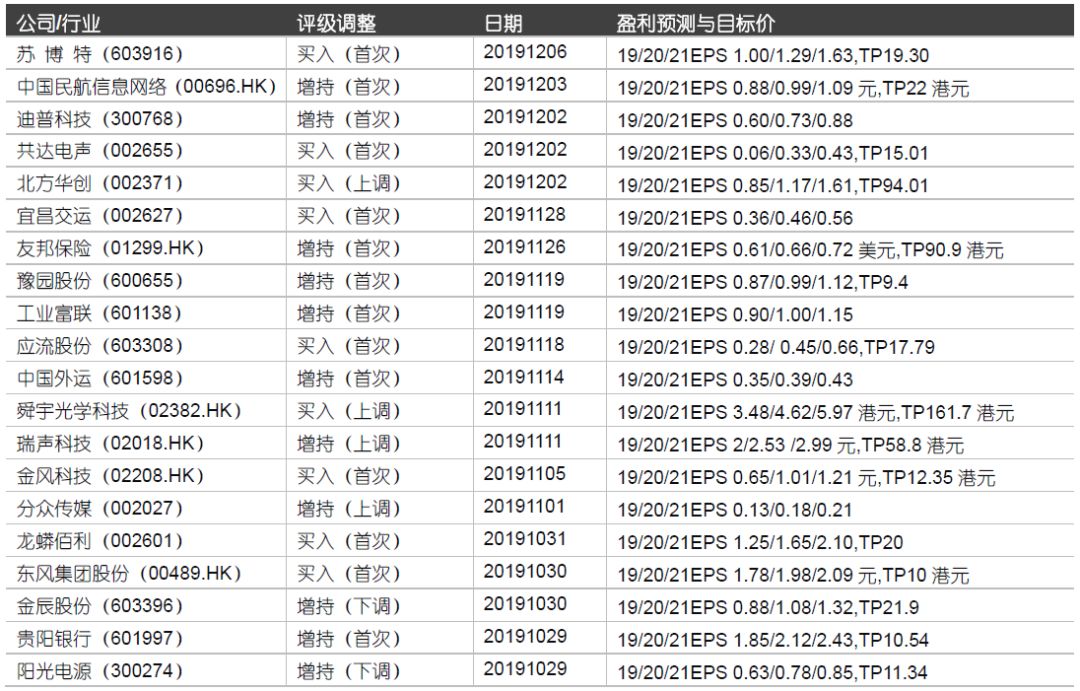

�ղ��أ�603916����

��Ӽ���ͷ����������ʱ

��˾�ǹ��ڻ�������Ӽ���ͷ�����н���Ժƽ̨�߱��������ƣ�ӯ��������ҵ���ȡ���2020������е�������ͷ�ݶ�������Ԥ���£���˾ƾ������+����˫��������ҵ������ʵ�ֿ���������Ԥ��2019-2021�깫˾ʵ�ֹ�ĸ������3.10/4.02/5.07��Ԫ����ӦEPSԤ��ֱ�Ϊ1.00/1.29/1.63Ԫ������2020��15xPE����ӦĿ���19.30Ԫ���״θ��ǣ����衰���롱������

�������أ����������ز�Ͷ�����ٴ���»�����Ʒ�۸�����µ���ԭ���ϼ۸����滮����Ͷ������Ԥ�ڡ�

����������֤ȯ��ϯFICC����ʦ

S1010517100001

���գ���ν�����ͽ�����ԣ�16���;���PPN001ΥԼ����

�г�û��ƽ���ʵġ���ν����������ͶҲû�в��ɴ��Ƶġ�������ԡ����������ʴӳ��־�����֮ˮ�������붨�����ϲ����й���ɫ����ծ�г�Ͷ�е�����֮����

�������أ�����Э����Ը���㣬ΥԼ���ս�����������г�Ԥ�ڣ��ʽ�������ս������÷ֲ�������ʽ����������������ѶȼӴ�ȡ�

�´ϣ�����֤ȯ���ز�ҵ��ϯ����ʦ

S1010510120047

�ز�����ҵ���������ڱ��Ϸ�����ữ�ĸ��������

������Ϊ����סլ��ҵ������ҵ�ĵ��ԣ�һ���������ں��ڱ��Ϸ�����ữ�ĸĸ���ż�����Ȩ�ƽ����ĸ��Ч�����������߱�������Ʒ��ЧӦ�Ĺ������ڸ���ϸ��ҵ̬���������У�ռ�����ơ�

�������أ���ҵ������ӯ�����������ռ䣬������������Ӧ�ǵ�ë���ʵġ�

�����������֤ȯ������ҵ��ϯ����ʦ

S1010517070002

���£����������ǿ�����ҵ֧�֣��ص��Ƽ������

���ҹ滮���ط�����ǿ�Գ����ҵ֧�����ȣ�Ԥ����ҵ����Ӫ�����Ӫ�������ľ�������ս������������ҵӭ�����ٷ�չ�ڡ��ص��Ƽ��������Ӫ��ͷ����£�ά�ֹ�˾2019/2020�꾻����Ԥ��3.5/6.1��Ԫ���ּ۶�ӦPEΪ47/28����ά��Ŀ���22Ԫ�������롱������

�������أ�������ز���Ԥ�ڣ��г������Ӿ磬�����������������Ԥ�ڡ�

�ΰ������֤ȯ������ҵ����ʦ

S1010519060003

������������ȷ��ֵ������������ü�ֵ��

��ǰ������ҵ��ֵ����������λ����������ָ����ǰ��̬PE���ڽ�5��ǰ7%��λ���������ľ������δ������PE������ͨ�š����ӡ����������е�൱�����ʲ�ע��Ԥ�ڸ��ɱ���PE�ӽ�����������ˮƽ��������ҵ����ȷ������ʹ�����Ǹĸ�ʲ�ע���Ԥ�����أ�ҵ���������ֵҲ����ƥ�䣬������ü�ֵ�ԡ�

�������أ������ں�����֧�ֵ���Ԥ�ڣ������������ĸ��������Ԥ�ڵȡ�

�¿��������֤ȯ�����ҵ��ϯ����ʦ

S1010512070001

���ռ��ţ�601689����

�¿ͻ��������ڣ�ӯ���������Դ�

��˾�ǹ����������Ρ�����ϵͳ��ҵ��ͷ��ҵ��ǰհ�������Ͳ��ܴ������Ԥ��δ�������ʱ���֧�Ż�����˹�����¿ͻ����룬ӯ�����������������������ǹ�˾δ��2��ӯ�����ԣ�������Ϊ��˾������ֵΪ2020��30��PE����ӦĿ���19.5Ԫ��ά�֡����롱������

�������أ���������������ů����Ԥ�ڣ���˹��������������Ԥ�ڣ���˹���¶�������Ԥ�ڣ��²�ƷͶ�Ų���Ԥ�ڡ�

���ǵϣ�002594/01211.HK����

�綯�������ڵ�λ����Ӧ�����ſ���

��Ȼ��˾����ҵ���������Ŷ�������ӯ�����ڳ�ѹ�����г��ڿ�����˾��Ϊ�綯����ͷ���߱�����������Դ��������������ͨ���������³��������������ھ��������������г���������������Դ����δ�������������ҹ�Ӧ�����������µ�̨�ף���ֵ�������֡���ǰ��ֵ�߱��߰�ȫ�ʣ������Ƽ���ά�ֹ�˾��A+H�ɣ������롱������

�������أ���˾����Դ������������Ԥ�ڣ�����Դ�������߲������ƹ��ƽ�����Ԥ�ڡ�

ʢ�ģ�����֤ȯũ��������ҵ��ϯ����ʦ

S1010516110001

�쿵���002100����

��˾����ֳȷ�������Ժδ�

������ֳ�������½�Ϊ����������ϡ��������䣬��λ�������ԣ�����ȷ���Խ�ǿ��Ԥ��19/20/21/22���ʵ��84/180/250/350����������Dz�ȡ�ֲ���ֵ�������蹫˾2019������ҵ��5����ֵ������40����ֵ�����Ϻ�ũ��Ʒҵ��10����ֵ��ά��ǰӯ��Ԥ�⣬Ŀ����ֵ225�ڡ�ά�֡����롱������

�������أ����������һ���Ӿ磬��������Ԥ�ڡ�

>>>������ʾ<<<

?�绰���飺��������ͷ��ز�����ͭ����ı�������Σ�

ʱ�䣺2019��12��9��10:00

�����ˣ��

����ר�ң��Ϻ���ɫ��ͭ��ҵ��ϯ����ʦ Ҷ����

?�绰���飺����A�ɡ��۹ɡ����ߺ��Ĺ۵㽻��

ʱ�䣺2019��12��9��15:30

�����ˣ����ྰ

�����ˣ����ྰ ������ �

?�绰���飺ע���һ�������۽�չ����ҩƷ���ĸ�����ҵӰ��

ʱ�䣺2019��12��9��20:00

�����ˣ����ǿ ������

�α�������֪������ҽҩ��ҵ�ɹ�����

>>>��������<<<

ע�������������������漰�����ݾ���ѡ���Ѿ�����������֤ȯ�о����棨��ʾ������Ϊ���֤ȯ�о����淢����ʱ�䣩���������ܲο�֮��

>>>�����ص㱨��ع�<<<

���Ծ۽� 12-08���ʽ��ĵ��Լ۱���������

������� 12-08��2020�������г�Ͷ��չ����лĻţ��

���Ծ۽� 12-01��Ԥ��Ѱ�ף�è������

���Ծ۽� 11-10����������ʱ

���Ծ۽� 11-03��Ԥ�ڱ����ѹ������������¶ȼ���

���Ծ۽� 10-27���г��ڵȴ�ʲô��

������� 10-27����������ϢԤ�ڻ����

���Ծ۽� 10-21���¶ȼ���ֻ�ǽ���Ż�

������� 10-21���г��ײ��ڵġ����»�����

���Ծ۽� 10-13���¶ȼ�������

���Ծ۽� 10-08�����߾��������г�����

���Ծ۽� 09-22�����������Թ�ʶ

������� 09-22������Ͷ�����ڹ�עʲô��

����֤ȯ�о�

�ṩ��ҵ��Ѷ�����������֪���£�

�㡰�Ķ�ԭ�ġ��˽����