lending club loan data ��������

??ending club ��һ��P2Pƽ̨���ṩһ�����������ϴ������ƽ̨������ȡ���档�����ݼ�������lending club 2007-6 ��2015-11�Ŀͻ��������ݡ�����ÿһ����¼��idΨһ��ǡ�����ʹ��SAS�����ݽ���һ�¼�����������֮����ѡ��25����˴��о�������صı������з�������Ҫ�����¼������������

1. lending club2007.6-2015.12��չ���

2. �ͻ�Ⱥ�����

3. �����˴�����ʹ�������ѡ�����

4. ��ͬ����ȼ��Ĵ����������

5. ����ȼ���Ӱ������

6. �ܽ�

һ��lending club������ķ�չ�����

ͨ���鿴ƽ̨��չ����DZ��̿��Է��ִ�2007-2015�꣬ÿ��Ľ��������仯��ÿ��Ľ��ͻ�����ÿ�������ܽ������������ߵ����ƣ����ң�������ݵ����ӣ�����Խ��Խ�졣�����˵���˹�˾���û��������ڼ��������ĽΡ�ÿ��������ƽ��ֵ��07�꿪ʼ�����ߣ�����2013�꿪ʼ�������Ա�С��˵�����ƽ̨��ÿ�꽻��ƽ�����������ȶ���ҵ��Ҳ���ȶ����ʼС��ԭ������Ϊ�ճ������ƽ̨���ͻ���Ҫһ����ʱ����ܽ��ܲ��ҷ��ĵ�ʹ�ã����Ժܶ����ʼֻ������ˮ�������˽�Ľ����Ӧ��һ�㣬�������ƽ̨�������ˣ����Գ�����ӦҲ���һ�㣬�����ڽ���˴��ڴ����˲����ķ��գ������˽����Ҫ֧�������ʣ����Ժ���Ҳ�ͻ������ȶ��ˣ���Ҳ��ƽ̨�������йأ�������������ø��������Ѱ���µ�ҵ����߸ı侭Ӫģʽ���۲�ÿ��Ľ��������仯��ÿ��Ľ��ͻ�������ͼ�����Է�������ͼ��һ���ģ�˵��һ���ͻ�ֻ��Ӧһ����¼��

������ϸ���´�����ƽ��ֵ�ͽ��������仯��ͼ���ֱ�鿴ÿ�����ȣ�ÿ���µ������

#8195;?������ƽ��ֵ���ͼ���Է���ÿ�����ȴ�����ƽ��ֵ����2013��֮ǰ������������ƣ���ÿ������û�����ԵĹ��ɡ�

??���²鿴������ƽ��ֵ��2013��֮ǰ������������ƣ���ÿ���·�Ҳû�����ԵĹ��ɡ�

??���������仯���ͼ���Է���ÿ��Ĵӵ�һ���ȵ����ļ��ȵĽ��������������������ƣ�Ӧ����ƽ̨�����ã�ͨ���������û��Ͽ����Խ������������ӡ�û�����Եļ��Ȳ��졣

??���²鿴������2014���һ����֮ǰ���dz��Ȳ����������ƣ���2014�ڶ����ȿ�ʼ�ֶ���ÿһ���ȵ�һ�·ݽ������࣬��������000�����١�����������ÿ�����ȵĵ�һ���·ݸ�����ʹ�û����ס�

�����ͻ�����

??ͨ���ͻ����ͻ�Ⱥ����Ҫ����������1-15��֮�䣬����������0-3���10�����ϵĵ�Ⱥ�壬����80%���ϵ��û���û��ΥԼ��¼������Ͷ������˵Ͷ�ʵİ�ȫ����һ����֤�ġ�

����������1-15��֮��Ŀͻ���������10�����ϵĿͻ�����϶࣬���Էֱ�鿴�������û����������Ҫ��;��

??����1-15�����������Ⱥ��˵��������Ҫ������Ϊ5000-15000����Ҫ��;�ǻ�ծ�ͻ����ÿ��������װ�ޡ�

??���ڹ�������10�����ϵ�����˵��Ҫ������Ϊ7000-21000����;ʱ��ծ�ͻ����ÿ��������װ�ޡ�

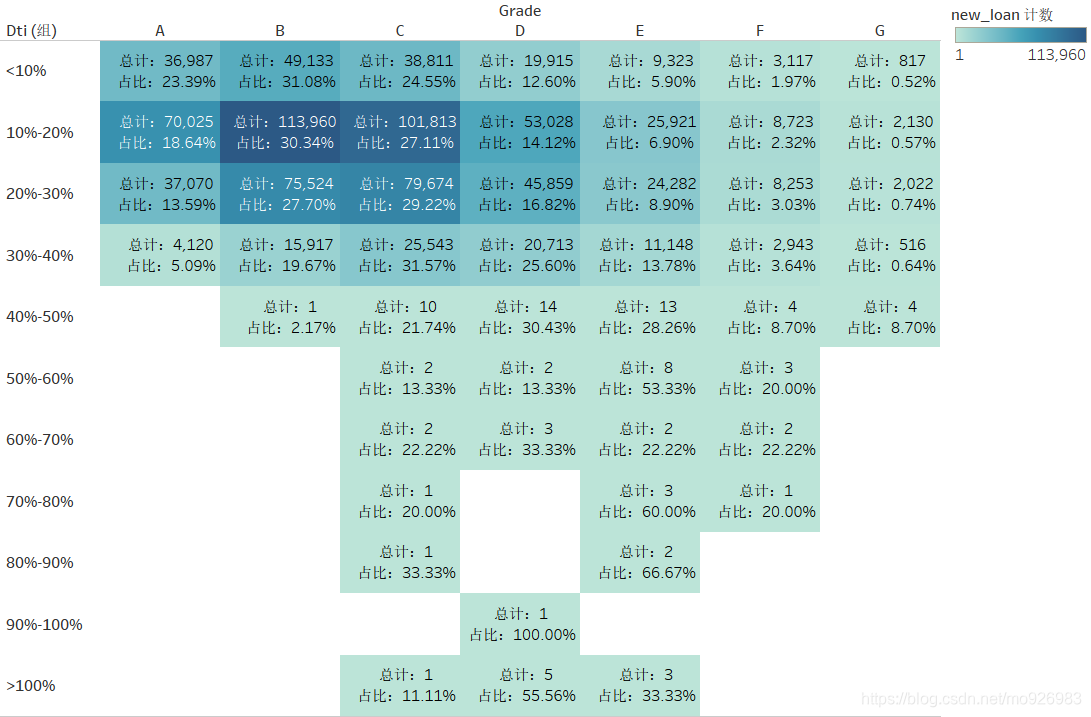

������ͬ�ȼ��Ĵ������ʡ��������Լ�������������

??�鿴��ͬ�ȼ��Ĵ������ʡ��������Լ�����������ͼ��������ͼ�ĸ߶ȱ�ʾ��������Է�������A-G�ȼ��ı仯��ƽ��ÿ��������ı仯������ͼ����ɫ��ʾ���������������ʵ�ƽ��ֵ����ɫԽ������Խ������ͼ��ͬ����ȼ����������ı仯�������ͼ�п��Է�������A-G�ı仯��������������ͬʱ����Ҳ�������������������ߺͣ������������ļ������������BCA�������Ǻ�ߵ�����̫�ߣ����Ų����㣬���Ժܶ���ѡ����BC�����ʽϵͶ��Ҵ������㹻ʹ�á�

�ġ������˴����������ѡ�����

??ͨ���۲�����˴����������ѡ��Ĺ�ϵ���Է��֡��ִ������7000-18000֮�䣬�ܹ�ռ��ԼΪ50%�����д���������������7000-10000Ԫ���ڴ������ڷ���������70%����ѡ��36���»�����30% ����ѡ��60���»����������½ǵĴ����������ڵ�ͼ�ۺ�����������ѡ�����Ľ��������7000-10000Ԫ����������Ϊ36���¡�ѡ�������3000�C15000����������Ϊ36���¡���������Կ���lending club ���ƽ̨����Ҫҵ��λ�Ƕ���С����

�塢���ֱ����ʹ���ȼ��Ĺ�ϵ

1. �ͻ��������������ȼ��Ĺ�ϵ

��1����������Ȩ�����ȼ��Ĺ�ϵ

��������mortgage�ǵ�Ѻ��rent�dz��⣬own���Լ�����other��������none��û�з��ݣ�anyδ֪�������ж���ͳ��ʱ������⣩����ͼ �п��Է��֡������ڵ�Ѻ�����⣬���Լ����еĴ���ȼ���ABCDEFGռ�����࣬�ּ����ڴ������ΪABCD�����ֵȼ��������ŵȼ���ߴ����������١����Է�������Ȩ����Ӱ�����ȼ�����Ҫ���ء�

��������ÿ�ִ������Ĵ�����������mortgage>tent>own>other>none>any���������˵����������Ȩ���Ӱ���Ƿ�ͬ����������˴��

��2���������ʹ���ȼ�

�����������������������ڸ�������ȼ�ռ�����ࡣ����˵������������Ӱ�����ȼ�����Ҫ���ء�

������������������10�����ϵ��˴����������Զ��ڹ�������С��10����ˡ��Ҵ�ͼ����ɫ�仯��֪��������6-9��Ĵ����������Ե��ڹ�������5�꼰5�����µġ�

��3���ͻ������������ȼ�

����������������������ڸ�������ȼ�������ռ�Ȳ�ࡣ����˵�������벻��Ӱ�����ȼ�����Ҫ���ء�

�������������벻ͬ����Ŀͻ����������������˵��������Ӱ�����������

��4��ΥԼ�ʺʹ���ȼ�

������������ͬΥԼ���ڸ�������ȼ�ռ�����ࡣ����˵��ΥԼ�ʲ���Ӱ�����ȼ�����Ҫ���ء�

����������ΥԼ��Խ�͵Ĵ����������Զ���ΥԼ�ʸߵ��ˡ��Ҵ�ͼ����ɫ�仯��֪����Ŀͻ���Ҫ��ûΥԼ������ΥԼ����10%���ڵġ�

��5��δ���Ŵ���������ȼ�

����������δ���Ŵ���ȵĸ�����ͬ�����ڸ�������ȼ�������ռ�Ȳ�ࡣ����˵��δ���Ŵ���Ȳ���Ӱ�����ȼ�����Ҫ���ء�

��������δ���Ŵ���Ȳ�ͬ����Ŀͻ����������������δ���Ŵ����Խ�������������Խ�࣬˵����δ���Ŵ����Ӱ�����������

��6��ΥԼ�ʺʹ���ȼ�

������������ͬ�Ŵ������ڸ�������ȼ�ռ�����ࡣ����˵���Ŵ���������Ӱ�����ȼ�����Ҫ���ء�

�����������Ŵ������ٵĴ����������Զ����Ŵ���������ˡ��Ҵ�ͼ����ɫ�仯��֪����Ŀͻ���Ҫ���Ŵ�������50���ڵġ�

��7��ÿ��ծ���ܶ�������ı�ֵ�ʹ���ȼ���ϵ

����������ÿ��ծ���ܶ�������ı�ֵԽ����ȼ��ߵ���CDEF������ռ�ȶ���ÿ��ծ���ܶ�������ı�ֵС�ģ�������ȼ��͵�ռ������ÿ��ծ���ܶ�������ı�ֵС�ġ�ÿ��ծ���ܶ�������ı�ֵԽ��������ĵȼ���Ӧ��˵Խ�ߡ�����˵��ÿ��ծ���ܶ�������ı�ֵ��һ��Ӱ�����ȼ������ء�

��������ÿ��ծ���ܶ�������ı�ֵ��ͬ����Ŀͻ����������������ÿ��ծ���ܶ�������ı�ֵԽ�������������Խ�࣬˵����ÿ��ծ���ܶ�������ı�ֵӰ�����������

�����������ڿͻ�����������ÿ��ծ���ܶ�������ı�ֵ��Կͻ�����ȼ�����Ӱ�졣ÿ��ծ���ܶ�������ı�ֵԽ����ȼ��ߵ�������ռ����Խ��

2. ����������������ȼ���ϵ

��1�������������ȼ��Ĺ�ϵ

����������������ȼ��Ĺ�ϵͼ�����ڴ����������ȼ���ͼ��˵�������������ͬ�����������ȼ���ռ������࣬���Դ�����Ҳ���Ǵ���ȼ���Ӱ�����ء�

������������������������Ĵ������������ִ�������3000-24000�������Ƚ϶ࡣ

��2���������������ȼ��Ĺ�ϵ

���ڴ������������ȼ��Ĺ�ϵ��˵��������<5% �Ĵ���ȼ�ȫ����A-F֮�䣬E����Ĵ��������Ӷ࣬5%-10%�Ĵ���ȼ�����A��B�����еȼ�ΪA��ռ����ࡣ10%-15%�Ĵ���ȼ��ֲ���B-E�����еȼ�ΪC�͵ȼ�ΪB��������࣬��������ռ��>99%,15%-20%�Ĵ���ȼ���CDEFG֮�䣬ռ��������D��20%-25%�Ĵ���ȼ�ΪDEFG��ռ������������EF�ȼ����������ﵽ94%������>25%����ȼ�ΪFG������G�ȼ�ռ����ߡ�ͨ�����Ϸ������Է��ִ������ʺʹ���ȼ���ϵ�dz����С������ж����ڲ�ͬ�Ĵ���ȼ������˲�ͬ�����ʷ�Χ������������Ӱ���˴���ȼ���

��������ַ���������ÿ��ծ���ܶ�������ı�ֵ�Ǵ���ȼ�Ӱ�����Ҫ���ء�ͬʱ���ݴ���ȼ������ʵĹ�ϵ�����Բ²�ÿ��ծ���ܶ�������ı�ֵҲ����һ���̶���Ӱ�����ʡ�

�����ܽ�

??�����ϵķ��������˽��lending clud ���ƽ̨����ҵ������Ҫ��С�3.5�����£������������Ϊ36��60�������֡�2007-2015���ռ�����������Խ��Խ��Ŀͻ�ѡ�������ƽ̨�Ͻ��зſ������ˮ���ͽ��ͻ���Խ��Խ������������������2013�꿪ʼ��ÿ�ʴ������ƽ��ֵ�����ȶ������˾��ô�����ƽ��ֵ�������ȶ������ڿͻ���Ⱥ�������붼��1-15��֮�䣬����ˮƽû����ô�ߣ�ʹ�ô������ҪĿ����Ϊ�˻����ÿ�����ծ��װ�����Ժ��ٻ��кܴ����ծ����Ҫ�������ܿ�����ij����Ǯ��������ʱ�����£��������������������ʱ����һ�¡����Ҷ��ڷſ�����˵�����ϵĴ���ƽ̨��Ҫ�е��ķ��ձȽϴ��ܻ�����ƽ����·�ʹ�������������������������ǵ�Ͷ�ʽ�����ޡ�

���ڿͻ���˵����ѡ�����������7000-15000Ԫ������������36���¡������Ҳ�п�������Ϊ����˲�����ʱ���������Ϊʱ��Խ������Խ��

�Ӵ���ȼ�����������BC�ȼ�����������࣬�����Ŵ���ȼ������ߴ�������������٣�ԭ�������ڴ���ȼ�Խ������Խ�ߣ�������������ﵽ��25.63���߶�����Ȱ���˺ܶ��ˡ��⼸��������ÿ��ծ���ܶ��������ֵ�Դ���ȼ�Ӱ�������������ر���������Ҳ��Դ���ȼ�����һ��Ӱ�졣