���ֱ��ǿ��ѧϰ�ڽ����źű�ʾ�ͽ���

�����ڡ�IEEE TRANSACTIONS ON NEURAL NETWORKS AND LEARNING SYSTEMS ���ڿ�SCIһ��

���Ľṹ��

1��Introduction���������ģ���Ҫ�Ӿ���ִ��RL������ѧϰDL���в�����

2��Related works������RL��DL���֪ʶ��

3��Direct Deep Reinforcement Learning�����ⲿ�֣�ģ�͵Ĺ���˳��

4��DRNN Learning��ģ�͵ij�ʼ����ѵ����ʽ��

5��Experimental Verifications�����ַ����Աȣ�

���ﶨ��

TC trade commission ������

Abstract

Abstract��Can we train the computer to beat experienced traders for financial assert trading? In this paper, we try to address this challenge by introducing a recurrent deep neural network (NN) for real-time financial signal representation and trading. Our model is inspired by two biological-related learning concepts of deep learning (DL) and reinforcement learning (RL). In the framework, the DL part automatically senses the dynamic market condition for informative feature learning. Then, the RL module interacts with deep representations and makes trading decisions to accumulate the ultimate rewards in an unknown environment. The learning system is implemented in a complex NN that exhibits both the deep and recurrent structures. Hence, we propose a task-aware backpropagation through time method to cope with the gradient vanishing issue in deep training. The robustness of the neural system is verified on both the stock and the commodity future markets under broad testing conditions.

������ѵ�������ڽ��ڽ����л����о���Ľ�������?�ڱ����У�������ͼͨ������һ���ݹ�����������(NN)�������һ��ս������ʵʱ�����źŵı�ʾ�ͽ��ס����ǵ�ģ�����������������ѧϰ����������������ѧϰ(DL)��ǿ��ѧϰ(RL)���ڸÿ���У�DL�����Զ���֪��Ϣ����ѧϰ�Ķ�̬�г�������Ȼ��RLģ������ȱ�ʾ���������������ߣ���δ֪�Ļ����л������յĻر�����ѧϰϵͳ����һ�����ӵ���������ʵ�ֵģ��������������Ⱥ͵ݹ�ṹ����ˣ����������һ�������֪��ʱ�䷴���������������ѵ���е��ݶ���ʧ���⡣�ڹ㷺�IJ��������£���ϵͳ�Թ�Ʊ����Ʒ�ڻ��г���³���Եõ�����֤��

Introduction

Deep Direct Reinforcement LeTraining intelligent agents for automated financial asserts trading is a time-honored topic that has been widely discussed in the modern artificial intelligence [1]. Essentially, the process of trading is well depicted as an online decision making problem involving two critical steps of market condition summarization and optimal action execution. Compared with conventional learning tasks, dynamic decision making is more challenging due to the lack of the supervised information from human experts. It, thus, requires the agent to explore an unknown environment all by itself and to simultaneously make correct decisions in an online manner. arning for Financial Signal Representation and Trading

Such self-learning pursuits have encouraged the long-term developments of RL��a biological inspired framework��with its theory deeply rooted in the neuroscientific field for behavior control [2]�C[4]. From the theoretical point of view, stochastic optimal control problems were well formulated in a pioneering work [2]. In practical applications, the successes of RL have been extensively demonstrated in a number of tasks, including robots navigation [5], atari game playing [6], and helicopter control [7]. Under some tests, RL even outperforms human experts in conducting optimal control policies [6], [8]. Hence, it leads to an interesting question in the context of trading: can we train an RL model to beat experienced human traders on the financial markets? When compared with conventional RL tasks, algorithmic trading is much more difficult due to the following two challenges.

The first challenge stems from the difficulties in financial environment summarization and representation. The financial data contain a large amount of noise, jump, and movement leading to the highly nonstationary time series. To mitigate data noise and uncertainty, handcraft financial features, e.g., moving average or stochastic technical indicators [9], are usually extracted to summarize the market conditions. The search for ideal indicators for technical analysis [10] has been extensively studied in quantitative finance. However, a widely known drawback of technical analysis is its poor generalization ability. For instance, the moving average feature is good enough to describe the trend but may suffer significant losses in the mean-reversion market [11]. Rather than exploiting predefined handcraft features, can we learn more robust feature representations directly from data?

The second challenge is due to the dynamic behavior of trading action execution. Placing trading orders is a systematic work that should take a number of practical factors into consideration. Frequently changing the trading positions (long or short) will contribute nothing to the profits but lead to great losses due to the transaction cost (TC) and slippage. Accordingly, in addition to the current market condition, the historic actions and the corresponding positions are, meanwhile, required to be explicitly modeled in the policy learning part.Without adding extra complexities, how can we incorporate such memory phenomena into the trading system?

In addressing the aforementioned two questions, in this paper, we introduce a novel RDNN structure for simultaneous environment sensing and recurrent decision making for online financial assert trading. The bulk of the RDNN is composed of two parts of DNN for feature learning and recurrent neural network (RNN) for RL. To further improve the robustness for market summarization, the fuzzy learning concepts are introduced to reduce the uncertainty of the input data. While the DL has shown great promises in many signal processing problems as image and speech recognitions, to the best of our knowledge, this is the first paper to implement DL in designing a real trading system for financial signal representation and self-taught reinforcement trading. The whole learning model leads to a highly complicated NN that involves both the deep and recurrent structures. To handle the recurrent structure, the BPTT method is exploited to unfold the RNN as a series of time-dependent stacks without feedback. When propagating the RL score back to all the layers, the gradient vanishing issue is inevitably involved in the training phase. This is because the unfolded NN exhibits extremely deep structures on both the feature learning and time expansion parts. Hence, we introduce a more reasonable training method called the task-aware BPTT to overcome this pitfall. In our approach, some virtual links from the objective function are directly connected with the deep layers during the backpropagation (BP) training. This strategy provides the deep part a chance to see what is going on in the final objective and, thus, improves the learning efficiency. The DDR trading system is tested on the real financial market for future contracts trading. In detail, we accumulate the historic prices of both the stock-index future (IF) and commodity futures. These real market data will be directly used for performance verifications. The deep RL system will be compared with other trading systems under diverse testing conditions. The comparisons show that the DDR system and its fuzzy extension are much robust to different market conditions and could make reliable profits on various future markets. The remaining parts of this paper are organized as follows. Section II generally reviews some related works about the RL and the DL. Section III introduces the detailed implementations of the RDNN trading model and its fuzzy extension. The proposed task-aware BPTT algorithm will be presented in Section IV for RDNN training. Section V is the experimental part where we will verify the performances of the DDR and compare it with other trading systems. Section VI concludes this paper and indicates some future directions.

�����ʲ��Զ��������ܴ��������ֱ��ǿ��ѵ�����ִ��˹�����[1]�й㷺���۵�һ����ʷ�ƾõĿ��⡣�ӱ����Ͻ��������̱��ܺõ�����Ϊһ�����߾������⣬�漰���г�״���ܽ�������ж�ִ�������ؼ����衣�봫ͳ��ѧϰ������ȣ�����ȱ����������ר�ҵļල��Ϣ����̬���߸�����ս�ԡ���ˣ���Ҫ���������̽��һ��δ֪�Ļ�����ͬʱ�����߷�ʽ������ȷ�ľ��ߡ�Ϊ�����źű�ʾ�ͽ���

��������ѧϰ����ٽ���rl�ij��ڷ�չ������һ��������ѧ�����Ŀ�ܣ�����������ֲ������Ϊ���Ƶ���ѧ�������۵ĽǶȿ���������ſ��������ڿ����ԵĹ���[2]�еõ��˺ܺõIJ�������ʵ��Ӧ���У�RL�ijɹ��Ѿ������������еõ��˹㷺��֤�������������˵���[5]��atari��Ϸ[6]��ֱ��������[7]����ijЩ�����У�RL������ִ�����ſ��Ʋ���[6]��[8]������������ר�ҡ���ˣ��ڽ��ı����£���������һ����Ȥ������:���ǿ���ѵ��һ��RLģ�������ܽ����г����о�������ཻ��Ա��?�봫ͳ��RL������ȣ���������������ս���㷨���������ѡ�

��һ����ս�����ڽ��ڻ������ܽ�ͱ���������������������ݰ�����������������Ծ���ƶ������¸߶ȷ�ƽ�ȵ�ʱ�����С�Ϊ�˼������ݵ������Ͳ�ȷ���ԣ�ͨ����ȡ�ֹ��������������ƶ�ƽ�����������ָ��[9]�������г�״����Ϊ��������Ѱ�������ָ���ڶ�������ѧ�еõ��˹㷺���о���Ȼ����������֪������������һ��ȱ���Ƿ�����������磬�ƶ�ƽ�����������������ƣ����ھ�ֵ�ع��г�[11]�п��������ش���ʧ�����俪��Ԥ������ֹ����ԣ�����ֱ�Ӵ�������ѧϰ����׳�����Ա�ʾ?

�ڶ�����ս�����ڽ�����Ϊִ�еĶ�̬��Ϊ���µ���һ��ϵͳ�Ĺ�������Ҫ���Ǻܶ�ʵ�����ء�Ƶ���ı佻��ͷ��(��ͷ���ͷ)��������������ף��������ڽ��׳ɱ�(TC)�ͻ��ƶ���ɾ���ʧ����ˣ����˵�ǰ���г�״���⣬����ѧϰ���ֻ���Ҫ��ȷ�Ķ���ʷ�ж�����Ӧ���������н�ģ���������Ӷ��⸴���Ե�����£�������ν����ּ����������뽻��ϵͳ?

��������������⣬���������һ���µ�RDNN�ṹ���������߽����ʲ�����ͬʱ������֪�͵ݹ���ߡ�

RDNN�Ĵ������������:��������ѧϰ��DNN������RL�ĵݹ�������(RNN)��

Ϊ�˽�һ������г��ܽ��³���ԣ�����ģ��ѧϰ�����������������ݵIJ�ȷ���ԡ�

��ȻDL��ͼ�������ʶ��������źŴ�����������ʾ���˾��DZ��������������֪�����ǵ�һƪ��DLӦ�������һ����ʵ�Ľ����źű�ʾ����ѧǿ������ϵͳ�����ġ�

����ѧϰģ����һ���߶ȸ��ӵ������磬������Ƚṹ�͵ݹ�ṹ��

Ϊ�˴����ݹ�ṹ������BPTT������RNNչ��Ϊһϵ��������ʱ��ջ��

����RL�������������в�ʱ��ѵ���β��ɱ�����漰���ݶ���ʧ���⡣

������Ϊչ��������������ѧϰ��ʱ����չ�����涼���ֳ��˼���Ľṹ��

��ˣ�����������һ�ָ�������ѵ����������Ϊ�����֪BPTT���˷���һȱ�ݡ�

�����ǵķ����У�Ŀ�꺯���е�һЩ���������ڷ���(BP)ѵ����ֱ����������ӡ�

���ֲ���Ϊ�����˽�����Ŀ���ṩ��һ�����ᣬ�Ӷ������ѧϰЧ����

DDR����ϵͳ������ʵ�����г��϶�QIHUO��Լ���IJ��ԡ�

��ϸ�أ������ۻ���Ʊָ���ڻ�(IF)����Ʒ�ڻ�����ʷ�۸�

��Щ��ʵ���г����ݽ�ֱ������ҵ����֤��

�ڲ�ͬ�IJ��������£����RLϵͳ������������ϵͳ���бȽϡ�

���������DDRϵͳ����ģ����չ�Բ�ͬ���г��������н�ǿ��³���ԣ�������δ����ͬ���г��ϻ�ÿɿ�������

�������ಿ����֯���¡�

�ڶ�������Ҫ�ع����й�RL��DL����ع�����

����������ϸ������RDNN����ģ�͵ľ���ʵ�ּ���ģ����չ��

����������֪BPTT�㷨���ڵ��Ľ��н��ܣ�����RDNN��ѵ��

���岿����ʵ�鲿�֣����ǽ���֤DDR�����ܲ�����������ϵͳ���бȽϡ�

�������ֶԱ��Ľ������ܽᣬ������˽����о�����

II. RELATED WORKS

RL[12]��һ�����е���ѧ[13]��ʽ������Ϊ�˽�������Ʒ��������[14]�������ġ����ݲ�ͬ��ѧϰĿ�꣬���͵�RLһ����Է�Ϊ����������(ѧϰ��ֵ����)�ͻ�����Ϊ��(ѧϰ��Ϊ)���������������ٽ���㷨ֱ�ӹ��ƿ����Ǹ�������ʹ������RL��ܵ�ֵ��������Щvalue-function-based������������ɢ�ռ��е��Ż����⣬ͨ������TD-learning��Q-learning[15]���������ֵ�������Ż���������ͨ����̬�滮[16]�������

��Ȼ���ڼ�ֵ�����ķ���(Ҳ��Ϊ���ڹؼ�ֵ�ķ���)�����������ϱ������ã�����[17]��[18]��ʾ��������һ���ܺõĽ������ⷶ����������Ϊ���������ڸ��ӣ�������ɢ�ռ������ơ���һ���棬�ڵ��͵�q -ѧϰ�У���ֵ�����Ķ��������漰����δ����������[17]�������±����������ı���Ҫ�������߷�ʽ���������ڽ���ϵͳ�ĸо����ֻ���߲��֣��������κ������δ���г���Ϣ����Ȼ����ֵ�����ķ����������ߵ���������[15]�ǿ��еģ����Ƕ��ڶ�̬�����߽���[17]��[19]ȴ���Ǻ����롣��ˣ���ѧϰ��ֵ������ͬ�������ԵĹ���[17]����ֱ��ѧϰ���ڻ��ڲ����ߵĿ�ܵIJ�����

����actor��RLֱ�ӴӲ������IJ��Լ��嶨��һϵ�������������ڵ��͵Ļ���ֵ�����ķ����У��Ż�����������һЩ���ӵĶ�̬�滮�����ÿ��״̬�����Ų�����������Ϊ���Ż�ѧϰҪ�öֻ࣬��Ҫһ������DZ�����Ŀ�Ŀ�꺯�������⣬������Ϊ�ߵķ���ֱ�Ӵ������ĸй�����(�г�����)��ѧϰ���ԣ���������һЩ��ɢ��״̬��������ͬ���г����(��Q-learning��)���������������ڲ����ߵķ������������ŵ�:1)�Ż�Ŀ����2)���г������������������ˣ�����һ����Q-learning�������õĽ���ܡ���[17]��[19]�У����ڲ����ߵ�ѧϰ����ΪDRL��Ϊ�˱���һ���ԣ�����Ҳ��������ʹ��DRL��

��ȻDRL������һ�����õĽ���ģ�ͣ�������û��˵������ѧϰ�ķ���������֪��³��������ʾ�Ի���ѧϰ����������Ҫ���ڹ�Ʊ����ѧϰ�ı����£���[20]-[22]����ӽ�����˸���������ʾ���ԡ��Ƚ�������ȡ��ʧ�ܿ��ܻ�Խ���ϵͳ�������и߲�ȷ���Ե��г����ݵ����ܲ�������Ӱ�졣��ֱ����ǿ����(DRT)����Deng���˳�������ϡ�����ģ����Ϊ���ڷ�����������ȡ������DRL��ȣ�ϡ������ʵ���˸��ɿ������ܡ�

��Ȼ����ϡ������������ѧϰ[23]-[25]��[36]��һ����Ч�ԣ�������������һ��dz������ݱ�ʾ���ԣ��ڹ㷺�IJ���[26]��[27]�е������������Ƚ���DL��ȡ�DL��һ�����˵ļ������������Ӵ�������ѧϰ��׳�����ԡ�DL������ͼ�����[26]������ʶ��[29]��ȡ���˳ɹ�������ЩӦ���У�DL��Ҫ���ڴӴ�����ѵ���������Զ�������Ϣ���ԡ�Ȼ������������֪��Ŀǰ����û�й���DL�Ľ����ź��ھ�Ĺ��������Ľ�DL�������ƹ㵽�����źŴ�����ѧϰ��������DLģ�ͽ���DRL���ϣ�Ϊ���ڶ��Խ������һ��ʵʱ����ϵͳ��

RL [12] is a prevalent self-taught learning [13] paradigm that has been developed to solve the Markov decision problem [14]. According to different learning objectives, typical RL can be generally categorized into two types as criticbased (learning value functions) and actor-based (learning actions) methods. Critic-based algorithms directly estimate the value functions that are perhaps the mostly used RL frameworks in the filed. These value-function-based methods,e.g., TD-learning or Q-learning [15] are always applied to solve the optimization problems defined in a discrete space. The optimizations of value functions can always be solved by dynamic programming [16].

While the value-function-based methods (also known as critic-based method) perform well for a number of problems, it is not a good paradigm for the trading problem, as indicated in [17] and [18]. This is because the trading environment is too complex to be approximated in a discrete space. On the other hand, in typical Q-learning, the definition of value function always involves a term recoding the future discounted returns [17]. The nature of trading requires to count the profits in an online manner. Not any kind of future market information is allowed in either the sensory part or policy making part of a trading system. While value-function-based methods are plausible for the offline scheduler problems [15], they are not ideal for dynamic online trading [17], [19]. Accordingly, rather than learning the value functions, a pioneering work [17] suggests learning the actions directly that falls into the actor-based framework.

The actor-based RL defines a spectrum of continuous actions directly from a parameterized family of policies. In typical value-function-based method, the optimization always relies on some complicated dynamic programming to derive optimal actions on each state. The optimization of actor-based learning is much simpler that only requires a differentiable objective function with latent parameters. In addition, rather than describing diverse market conditions with some discrete states (in Q-learning), the actor-based method learns the policy directly from the continuous sensory data (market features). In conclusion, the actor-based method exhibits two advantages: 1) flexible objective for optimization and 2) continuous descriptions of market condition. Therefore, it is a better framework for trading than the Q-learning approaches. In [17] and [19], the actor-based learning is termed DRL and we will also use DRL here for consistency.

While the DRL defines a good trading model, it does not shed light on the side of feature learning. It is known that robust feature representation is vital to machine learning performances. In the context of the stock data learning, various feature representation strategies have been proposed from multiple views [20]�C[22]. Failure in the extraction of robust features may adversely affect the performances of a trading system on handling market data with high uncertainties. In the field of direct reinforcement trading (DRT), Deng et al. [19] attempt to introduce the sparse coding model as a feature extractor for financial analysis. The sparse features achieve much more reliable performances than the DRL to trade stock-IFs.

While admitting the general effectiveness of sparse coding for feature learning [23]�C[25], [36], it is essentially a shallow data representation strategy whose performance is not comparable with the state-of-the-art DL in a wide range tests [26], [27]. DL is an emerging technique [28] that allows robust feature learning from big data. The successes of DL techniques have been witnessed in image categorization [26] and speech recognition [29]. In these applications, DL mainly serves to automatically discover informativefeatures from a large amount of training samples. However, to the best of our knowledge, there is hardly any existing work about DL for financial signal mining. This paper will try to generalize the power of DL into a new field for financial signal processing and learning. The DL model will be combined with DRL to design a real-time trading system for financial assert trading.

III. DIRECT DEEP REINFORCEMENT LEARNING

A. Direct Reinforcement Trading

������Ҫ�����漸��

- �µϵ�DRL���[30]�����͵�DRL��������һ�������RNN

- �ᵽ��TC�ɱ�������

- �ᵽ��TP����ֱ����ΪReward

- Ȼ�������SHARP֮���ȥ�滻

B. Deep Recurrent Neural Network for DDR

- ��С�µ�DRL��������ṹ������㣬���ز�������Ϊ4��ÿ�����ز�Ľڵ����̶�Ϊ128��

C. Fuzzy Extensions to Reduce Uncertainties

- ʹ����ģ�������������������ԭʼ����

IV. DRNN LEARNING

��Ȼ(8)�е��Ż��ڸ����Ϻ����ţ������ҵ��ǣ���������������ѵ��Ż���������Ϊ�����õĸ���DNN������ǧ�����ƶϵ�DZ�ڲ������ڱ����У����������һ��ʵ�õ�ѧϰ���ԣ�ʹ��ϵͳ��ʼ����������������ѵ��DNN��

A. System Initializations

������ʼ����ѵ��������Ĺؼ����衣���ǽ���������ѧϰ���ֵij�ʼ�����ԡ�

fuzzy representation ��ʼ���Ƚϼ�����k-means��ѵ�������ֳ�k���ࡣ����k�̶�Ϊ3

ģ����ʾ����[ͼ3]��2(��ɫ���)]���׳�ʼ����Ψһָ��������ģ������(mi)�Ϳ���(��2 i)��ģ���ڵ�,����������ζ����ģ����th�ڵ��Ա�㡣����ֱ��ʹ��k-means��ѵ�������ֳ�k���ࡣ����k�̶�Ϊ3����Ϊÿ������ڵ㶼��������������������Ȼ����ÿ����Ⱥ,ÿ��ά�ȵľ�ֵ�ͷ������������(Ӣ��)�ǰ�˳������ʼ����Ӧ��mi�ͦ�2�ҡ�

����AE��ʼ��ͼ2(��ɫ���)�е���ȱ任���֡������֮��AE��Ŀ���������ر�ʾ֮�������������ŵ��ؽ�������Ϣ��Ϊ�˱��ڽ��ͣ�����ָ���������㣬������(l)������㣬��(l+1)�����ز㣬��(l+2)���ؽ��㡣�����㶼���ӵúܺá����Ƕ���h��(��)[�ֱ�h��(��)]��ǰ��ת���Ӽ���(l + 1) th��(�ֱ�(l + 1) th (l + 2) th��)�Ͳ�������(�ֱ��)��AE�Ż�ʹ������ʧ��С��:

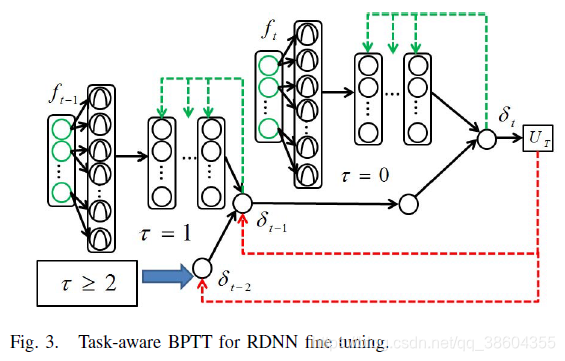

B. Task-Aware BPTT

- ��������ߵ�contribution�� Task-Aware BPTT

- ���RNN�ݶ���ʧ����

- Ŀ�꺯���е�һЩ���������ڷ���(BP)ѵ����ֱ����������ӡ�

- ���ֲ���Ϊ�����˽�����Ŀ���ṩ��һ�����ᣬ�Ӷ������ѧϰЧ��

V. EXPERIMENTAL VERIFICATIONS

A. Experimental Setup

��������ʵ�IJ��������ϲ�����DDR����ģ�͡���Ʊָ������Ʒ�ڻ���Լ�����ڱ����в��ԡ����ڹ�ָ�ڻ����ݣ�����ѡ�����ҹ�������ָ�����ڻ���Լ��������ָ�ڻ���Լ����ָ֤���Ǹ��ݻ������ǰ300ֻ��Ʊ�ļ۸��������ġ�IF�ڻ����й���������ǿ�������������ڻ���Լ������Ʒ�г��ϣ���(AG)����(SU)��Լ��ʹ�ã���Ϊ���Ƕ����ֳ��ܸߵ������ԣ�ʹ�ý�����Ϊ��������ʵʱִ�С�������Щ��ͬ���������ںͳ��ڲ������������г��۸�����(�ֱ��µ�)ʱ����ͷ(�ֱ�����)ͷ�������ÿ�������յIJ��������������Լ��Ľ���ϵͳ������ʷ���ݱ��������ݿ��С������ǵ�ʵ���У�ʹ�÷��Ӽ��رռ۸�����ζ�ż۸�pt��pt+1֮����1���ӵļ�������ݺ�ͬ�ڷ��Ӿ����е���ʷ������ͼ4��ʾ��

����һ���ʱ���IF��Լ���۵Ľ��ı���Ʒ���ݶ࣬��ΪIF��ÿ�ս������ڱ���Ʒ��Լ���öࡣͬ����Ȥ���ǣ���ͼ4�п��Կ����������ֺ�Լ���ֳ�����ȫ��ͬ���г�ģʽ����������ڲ����ڼ��кܴ���������½����ơ�AG��ͬ�ڲ�������һ����½����ƣ�SUû�����Եı仯������ʵ��Ӧ���У���Ӧ�ÿ����뽻����ص�һЩ�������⡣�����ڱ�һ���ܽ�����Щ��ͬ��һЩ��ϸ��Ϣ�������ֺ�ͬ�����ڼ�ֵ��ÿ�������(CNY/pnt)���㡣���磬��IF�����У�һ���������(����)���ܵ��¶�ͷ(�ֱ��ǿ�ͷ)���300Ԫ�Ľ�������֮��Ȼ�����ṩ�˾���˾��ȡ��TCs��

ͨ�����������������أ���(1)��������һ���ߵö��c����ʵ��TCs��5��������ϵͳ������ֱ��ʹ�����45���ӵ�ԭ�۸�仯��ǰ3h��5h��1�졢3�졢10��Ķ����仯(ft��R50)��

��ģ��ѧϰ���֣���50������ڵ�ֱ����ӵ�3��ģ�����������У�Ѱ��R150�е�һ��ģ����ʾ��Ȼ��ģ��������ͨ���ĸ����ת���㣬ÿ����128��128��128��20�����ؽڵ㡣

���һ���������ʾ(Ft��R20)��DRL�������ӣ����ڽ����ߡ�

B. Details on Deep Training

- BPTT��task-aware BPTT�������ٶȱȽ�

C. General Evaluations

- DRL ��DRL system [17].

- SCOT�� sparse coding-inspired optimal training system [19]

- DDR ������

- FDDR ������

- P&L ��profit and loss (P&L) curves

�ڱ����У����ǽ�����ʵ�����ݶ�DDR����ϵͳ������������ϵͳ���������߽���RLϵͳ�����˱Ƚϡ���һ������������DRLϵͳ[17]�����⣬�ڱ����У���������ϡ���������������ѵ��(SCOT)����ʵ�����ݶ�DDR����ϵͳ���������ۡ���ϵͳ���������߽���RLϵͳ�����˱Ƚϡ���һ������������DRLϵͳ[17]������ϡ������dz������ѧϰ���֣��Ի���ϡ�������Ż�ѵ��(SCOT)ϵͳ[19]���������ۡ��������DDR��FDDR�Ľ������ǰ��������У�ΪRL����Ľ�����������Ϊ��ѵ���ڼ��õ�TPs������������ȣ����ִ�Ͷ����������У����յ���������㷺���������۽���ϵͳ�ļ�Ч������ƪ�����У����ǻ�������һ������Ľ���������RL���֣����������й㷺Ӧ�������ཻ����ص�����[42]��[43]��

SR������Ϊ�ڵ�һʱ�ڼ���Ļر��ʵ�ƽ���ر��������ı��ʣ����� T�������� USR T = (mean(Rt)/std(Rt))��Ϊ�˼���ʽ������ʹ��DRL[17]�е���ͬ˼����ʹ���ƶ�SR��һ������£��ƶ�SR�õ�����SR��һ��̩��չ����Ȼ���������ķ�ʽ����ֵ����ϸ�Ƶ���ο�[17����2.4��]����TP��SRΪRLĿ�꣬�Բ�ͬ�Ľ���ϵͳ������ѵ������������ͼ6��ʾ�����������ܽ��ڱ��������в�������Ҳ������TP��sr����ʽ��

����ͳ���(B&H)������Ҳ�����ڱ�����Ϊ�Ƚϻ��ߡ���ʵ�����п��Եó����������۲��������ȹ۲쵽���ǣ����еķ������������г��л���˸�����������������������߲�����������Ҳ�������µ����г���Ǯ����IF���ݿ��Կ������й��������dz����������ƣ�Ȼ��ͻȻ�µ���FDDR������������¶��ܻ�����ͬʱ�����������������������������½����ƹ����ڼ����һ��ȱ�ݡ��������������ѵ�Ͳ������ݵ�����������ɵġ�

һ����˵��RLģ���ر������������г��������Σ�FDDR��DDR�������г��ϵı���һ�㶼�����������Ҿ������֡��ڴ��������£�SCOT������Ҳ����DRL����һ�۲���֤ʵ������ѧϰȷʵ��������߽���Ч�����⣬��dz��ѧϰ����(SCOT)��ȣ�DL����(FDDR��DDR)�����в�����SR�����ߣ��Ӷ���ø��������

������DL�����У�Ϊģ����ʾ���Ӷ���IJ��ƺ��ǽ�һ���Ľ�����ĺ÷������ӱ�II��ͼ6�п��Ժ�������֤��һ˵����ͼ6(g)�У�����ͼ6(g)�еIJ����⣬FDDR�����в����ж������DDR����ǰһ��������DRL��һ�����Ƹ���ϵͳ�����г��Ͽ���������ʧ��������С��Ȼ�����ӽ���п��Կ�������ʹ�ڷ������ڣ���SU���ݻ�IF���ݵ�ǰ�ڣ�FDDRҲ������Ч��ʹ�����г�ģʽ�������ۡ���һ���ֳɹ�����֤��ģ��ѧϰ�ڼ����г���ȷ���Է������һ����Ҫ���ʡ�

��������SR��ΪRLĿ�꣬���ǿ��Եõ����ɿ������ܡ��ӱ�����SR������ͼ6��P&L������״���Կ������ֿɿ��ԡ��ӱ������Կ�������DDR�У�ͨ���Ż�TP��ΪĿ�꣬IF���ݵ�������ߡ����ǣ��ò��������µ�SR�����������µ�SR���Ͷ����Ϲ����У��ڿɽ��ܵķ���ˮƽ�ڻ�����õ������ڸ߷�������ȡ��������Ϊ���ǡ���ˣ���ʵ��Ӧ���У���Ȼ����ʹ��SR��ΪRL�Ľ�������������������RL��ܿ�����һ�ֻ������ƵĽ��ײ��ԣ������ڼ۸��ϴ���г��ϻ�ÿɿ�������(���۳��ĸ�����)������dl�Ľ���ϵͳͨ��������DRLģ�ͱ��ָ��ã�������û��dz������ѧϰ��ͨ����ģ��ѧϰ�ĸ�������ϵͳ�����������ڷ������ڲ������õĽ�����ڽ�����Ƚ���ģ�͵�ѵ��ʱ������ʹ��SR��ΪRLĿ�꣬�ԽϺõ�ƽ������ͷ��ա�

D. Comparisons With Prediction-Based DNNs

���ǽ�һ����DDR�������������ν�ʵ�NNs[1]���бȽϡ��������Ԥ���NN��Ŀ����Ԥ����һ��(���ӷֱ���)�ıպϼ۸��ǻ��ߡ���ͣ����Dz��䡣����������(convolutional DNN, CDNN)[26]��RNN[1]��long short-term memory (LSTM) [44] RNNs����Ҫ�ľ������֡�Ϊ�˽��й�ƽ�ıȽϣ�FDDR�е���ѵ�Ͳ��Բ���ͬ�����������ǡ�����Ѱ�����python��DL��Keras3��ʵ�������ֱȽϷ�����KerasΪ������;�ṩ�˾������ݹ��LSTM��Ļ�ʵ�֡�CDNN��������:1)�����(50ά����);2)������64��������(ÿ�������˳���Ϊ12);3)���ػ���;4)ȫ��ͨ���ܲ�;5)��max�㣬3�������RNN����һ������㡢һ���ܼ���(128�����ص���Ԫ)��һ���ظ����һ�����ڷ���������㡣LSTM-RNN����ʹ��LSTMģ���滻ѭ�����⣬��RNN������ͬ�����á���ʵ��Ӧ���У����ڻ���Ԥ���ѧϰϵͳ��ֻ�п��ŶȸߵĽ����źŲ��ǿ��ŵġ���������Ԥ�����(�����ֵ���������)����0.6ʱ����Ϊ�����źš������Ѿ�������������(PR)������ʱ��(TTs)���Լ������в�ͬ���׳ɱ���TPs��PR��ͨ��ӯ���������������ܽ�������(TT)������ġ��о����������Ƶ�г��ϵõ��ġ��ӱ��п��Կ���������ѧϰϵͳ��PRs���Ը���50%����˵͵�PR��ζ���ڸ߶ȶ�̬���ӵĽ����г���ȷԤ��۸����Ƶ��Ѷȡ�Ȼ������PR������ζ��û�н����ᡣ���磬��������һ��������Ӯ�Ľ����Եõ�2�֣���Ľ���ƽ����ʧ1�֡����������г��У���ʹ��40%��PRҲ�ܴ������ľ��������ǵ�ʵ���п��Թ۲쵽���ڽ��׳ɱ�Ϊ�������£����еķ�����IF�����л������൱�ɿ��������ڴ������£�RDNN��LSTM�㷨��Ԥ�⾫�����Ը��������㷨��Ȼ���������ǵ�ʵ�ʵĽ��׳ɱ�ʱ������Ԥ���DNN��ȱ�ݾ��Զ����ˡ�ͨ������III�е���TTs (TT��)��Ԥ��ϵͳ���ܱ����ǵ�FDDR��Ƶ���ظı佻��ͷ�硣�����׳ɱ����ӵ�2����ʱ��ֻ��FDDR�ܹ�ʵ�������棬������ϵͳ����TCs���ض���ʧ���ء�������Ϊ����Ԥ���ϵͳֻ�����г����������о��ߡ���FDDR�У����ǿ����˵�ǰ���г�״���ͽ�����Ϊ���Ա�����صĽ��׳ɱ���������һ�����ϵĿ����ѧϰ�г�״���ͽ����ߵĺô����������п��Կ�����ѵ�����ݺͲ������ݿ��ܲ�������ͬ��ģʽ�������źŲ��������̶���ṹ���������źţ������֣����ֳ������Ժ��ظ���ģʽ����ˣ��ڱ����У����Ƿ����˵ݹ������ʷ������Ϣ�Ĵ�ͳRNN���á��෴�������FDDRֻ���ǵ�ǰ���г�״����ȥ�Ľ�����ʷ����ס������Ϊ������ϵͳ����һ����Խϵ͵Ļ�λƵ�ʣ��Ա��������TCs[17]��

E. Verifications on the Global Market

FDDR�ı���Ҳ��ȫ���г��ϵõ���֤�����ױ��ն�500ָ��������1990��1����2015��9�µ��շֱ�����ʷ���������Ż��ƾ�������6500���졣������г��У�����ֱ��ʹ����ǰ20��ļ۸�仯��Ϊԭʼ�����������2000��������(��Լ8��)����ѵ��FDDR��ÿ100�������ո���һ�β���������������£����ǽ����׳ɱ��̶�Ϊָ����ֵ��0.1%����ͬRL������1997��11����2015��9�±��������ݵı�����ͼ7��ʾ���ӽ�����Կ����������FDDRҲ�����ڱ��ն�ָ��������ɫ����(DRL)��ȣ���ɫ����(FDDR)��������ߡ�DL��ܱ�dz��DRL�����Լ1000���㡣ֵ��ע����ǣ�������������ȫ�õ�Ӱ�졣��ˣ�����Ҳ��������һ������FDDRѧϰ���Եķ�����������Ҫ���ҵ�ָ���仯Ҳ�ṩ����FDDR�����ָ������FTSE100ָ��(Ӣ��)������ָ��(���)���վ�225ָ��(�ձ�)����ָ֤��(�й�)�����ڲ�ͬ���ҵĽ����տ��ܲ���ȫ��ͬ���������Dz���S&P�Ľ�������Ϊ�ο��������ݽ��ж��롣�������г�����ʧ�Ľ����յļ۸�仯Ϊ�㡣��5���г����20��ļ۸�仯��FDDR��˵��һ������������(R100)�����ö��г�����(multi-FDDR)��FDDR�������ͼ7�еĺ�ɫ������ʾ����Ȥ���ǣ��ڵ�2800��(2010��1��)֮ǰ��FDDR�ı���ͨ�����ڶ�FDDR��Ȼ��������֮��fddr���ֵø��á����������Ϊ������㷨����˾��2010��֮��������г�����ˣ�ԭ���ϼ۸�ı仯���ܲ�����ǰ��ô����Ϣ������������£�ͬʱ��ض���г��ľ��߿�����һ�����ǵ�ѡ��

F. Robustness Verifications

�ڱ����У�������֤��FDDRϵͳ��³���ԡ����ĵ���Ҫ�����ǽ�DL�������뵽��������ѧϰ��DRL����С�ֵ�ö�����ѧϰ���ֽ�����ϸ�����ۣ�����һ���о����Ƕ����ս����Ӱ�졣�����������ṹ���о�������ͬ������BPTTջ(��),��ͬ�����ز�(��),�Ͳ�ͬ�Ľڵ�����ÿ��(N)���ⲿ�ֽ�����ʵ���ʵ��������ݴ�2014��1�µ�2015��1�¡���Ȳ��������l = 3��l = 5��ÿ��Ľڵ����ֱ���N = 64��N = 128��N = 256��������ϲ��ԡ�����Ҳ���Ե�˳��BPTT�������= 2�ͦ�= 4����ÿ�����Լ������������ܺ���Ӧ��ѵ�����Ӷȶ������ڱ�IV�С����ڲ������ܣ�����ֻ����TPs��ѵ���ɱ��Է���Ϊ��λ������������������һ����16 g RAM��8��3.2 ghz����ƽ̨��ʵ�ֵġ������������N���ʱ�����㸴�Ӷ����ӡ�������Ϊ���ڲ�Ľڵ�����ȫ���ӵġ�һ����һ������ʹ�ø���Ľڵ㣬δ֪�����������ͻ������ӡ����ǣ���N��128���ӵ�256��������ܵİ���������һ�ַ�����������N���������ӱ�IVˮƽ����IJ���l��ͨ��������ͬ�����Ľ�������Եó�DNN����ȶ�����ѧϰ����������Ҫ������ζ�Ų����ȶ�������������кܴ����������ȴ�3���ӵ�5ʱ��TPҲ�������Եĸ��ơ�ͬʱ�����Ų��������ӣ�������Ҳ��֮���ӡ������е�DNN�ṹ�У�ʹ��5�㣬ÿ��256���ڵ㣬���Ի����ѵ����ܡ������в����У���Ӧ�ļ���ɱ�Ҳ�����صġ��ڷ�����ͬʱ�����Ŷ���(��),���ǻ�û���ҵ�ǿ������֤�����Ƹ�BPTT˳��������кô�����ʹ�æ�= 4,TP��ÿһ�����æ�= 2���÷dz����ơ����ǣ�ͨ����չBPTT˳��ij��ȣ������˼���ĸ����ԡ�����������������ڳ��ڼ��䲻����ڼ�����Ҫ����ˣ�����������£�����ʹ�õͽ�BPTT������ǰ��ıȽ�,����ѡ���˦�= 2,N = 128��l = 3��ΪĬ��RDNN���á���Ȼ��һ�����Ӳ������ܻ�������ܣ�����ѵ���ĸ�����Ҳ�����ӡ���Ȼ�������۵Ľ������ⲻ�Ǹ�Ƶ���ã�����ѵ��Ч����Ȼ��Ҫ��ȷ���ǡ���ˣ����ǽ���һ����Լ�������ṹ���Ա�֤���õ����ܡ�

VI. CONCLUSION

���Ľ�����DL���뵽һ�����͵�DRL����У����ڽ����źŴ��������߽��ס����ϵͳ�Ĺ�����˫�صġ�

���ȣ�����һ��û�м���ָ��Ľ���ϵͳ������ؽ�������ǴӴ����ĺ�ѡ����ѡ�����ԡ���������������DL���Զ�����ѧϰ���ơ�

���⣬���ǵ������źŵ����ʣ����ǽ�ģ��ѧϰ��չ��DLģ�����Լ���ԭʼʱ�����еIJ�ȷ���ԡ���Ʊָ������Ʒ�ڻ���Լ�Ľ����֤���˸�ѧϰϵͳ��ͬʱ�����г������ܽ�������ж�ѧϰʱ����Ч�ԡ�

��������֪�������״γ��Խ�DL����ʵʱ���ڽ��ס���ȻDDRϵͳ�������Ѿ��ڱ����еõ�����֤��������һЩ��ǰ;�ķ������ȣ�������������з�����ֻ����һ���ʲ�����һЩ���ͶԳ�����У�����ϵͳ���DZ�Ҫ���ܹ�ͬʱ���������ʲ���������DL��ܽ�����չ���ԴӶ���ʲ�����ȡ���ԣ���ѧϰ��Ŀ��Ϲ������ԡ�

��Σ������г����Ǿ�ֹ�ģ������ܻ�ʵʱ�仯���ӹ�ȥ����ѵ�����л�õ�֪ʶ���ܲ��ܳ�ַ�ӳ���������ڵ���Ϣ��������ܵ�ѡ����ʵ�ѵ��������Ȼ�Ǹ������һ���������⡣